보험사 부채 듀레이션 50년으로 확대, 중소형사 자본확충 비상

머니투데이 전혜영 기자

2021.05.27 05:31

오는 2023년 새 국제회계기준(IFRS17) 도입을 앞두고 보험회사의 부채 듀레이션(잔존만기)이 현재 30년에서 50년으로 연장된다. 부채 듀레이션이 확대되면 일부 외국계 생명보험사 등을 제외한 대부분 보험사의 RBC(보험금 지급여력) 비율이 떨어질 전망이라 자본확충 비상이 걸렸다.

26일 금융당국 및 보험업계에 따르면 금융감독원은 최근 보험사의 부채 듀레이션을 30년에서 50년으로 연장하는 것을 골자로 한 보험업감독업무 시행세칙 개정을 예고하고 업계 의견을 수렴 중이다.

지금까지는 30년 이상의 부채는 모두 30년으로 인식해왔다면 앞으로 50년까지는 50년으로 제대로 설정해야 한다는 것이다. 금융당국은 국내 보험사들이 무리 없이 IFRS17에 적응할 수 있도록 RBC 비율을 평가하는 기준을 강화하고 있다. 이에 따라 부채 듀레이션을 과거 10년에서 15년, 20년, 30년으로 순차적으로 연장해왔다. IFRS17이 시행되면 보험부채(준비금)를 기존의 원가평가 대신 시가로 평가해야 하는 만큼 보험 만기가 길면 50~60년에 이른다는 점을 감안해 미리 부채 듀레이션을 연장하는 차원이다.

문제는 부채 듀레이션이 확대되면 대부분 보험사의 RBC 비율이 크게 하락할 수 있다는 데 있다. 보험계약자에게 지급해야 할 보험금인 보험부채의 듀레이션과 보험사가 받은 보험료로 투자한 채권 등 자산의 듀레이션 사이에 격차가 벌어지면 보험사의 재무구조가 금리 변동에 취약해진다. 시가평가한 부채와 자산의 격차가 커지기 때문이다. 부채 듀레이션과 자산 듀레이션의 차이가 벌어져 위험이 커지는 만큼 보험사에 요구되는 자본량이 증가해 RBC 비율은 급락한다. 업계에서는 이번 조치로 평균 30% 가량 떨어질 것으로 추산한다.

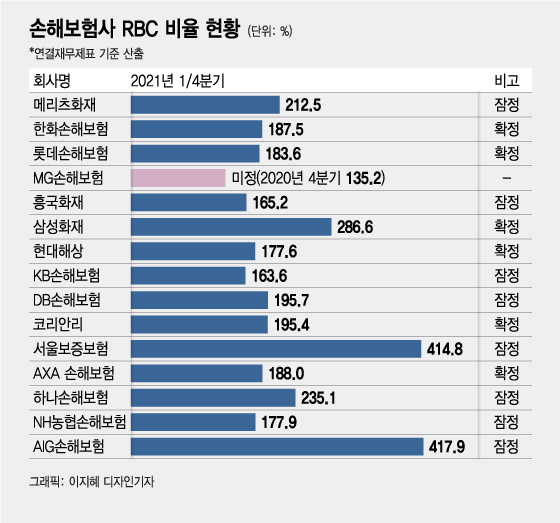

RBC 비율이 300% 이상인 회사들의 경우 큰 문제가 없겠지만 200% 이하인 회사들은 자본확충이 시급할 수밖에 없다. 보험업법 상 모든 보험사는 RBC 비율 100% 이상을 유지해야 하며, 금감원은 150% 이상 유지할 것을 권고한다. 일부 회사의 경우 부채 듀레이션이 확대되면서 금감원의 권고치 이하로 RBC 비율이 떨어질 우려도 있다. 생명보험사보다 RBC 비율이 낮은 편인 손해보험사의 경우 1분기 잠정치 기준, DB손해보험(195.7%), 코리안리(195.4%), 악사손해보험(188%), 한화손해보험(187.5%), 롯데손해보험(183.6%), NH농협손해보험(177.9%), 현대해상(177.6%), 흥국화재(165.2%), KB손해보험(163.6%) 등이 200% 이하다. MG손해보험은 아직 1분기 잠정치가 나오지 않았지만 지난해 4분기 기준 135.2%로 국내 보험사 중 유일하게 150%를 넘기지 못했다.

이에 따라 보험사들은 자본확충을 서두르고 있다. 현대해상, DB손해보험, KB손해보험 등은 잇따라 후순위채 발행을 시작했거나 준비 중이다. 보험업계 한 관계자는 "부채 듀레이션 확대로 인해 RBC 비율이 떨어지는 것을 막으려면 자산을 더 긴 걸 사서 격차를 줄이든지 자본을 확충하는 방법밖에 없다"며 "자산 듀레이션을 늘리기 어려우니 자본확충을 서두르고 있지만 대형사와는 달리 중소형사는 이마저 쉽지 않아서 타격이 크다"고 말했다.

금감원 관계자는 "부채가 상대적으로 큰 회사들은 부채를 50년으로 확대하면 금리리스크를 산출할 때 위험액이 커져 RBC 비율이 떨어질 수 있다"며 "하지만 IFRS17 도입 후 한꺼번에 하게 되면 더 충격이 커지기 때문에 분기별로 듀레이션을 5년씩 확대하는 방향으로 의견을 수렴 중"이라고 말했다.

<저작권자 @머니투데이, 무단전재 및 재배포 금지>