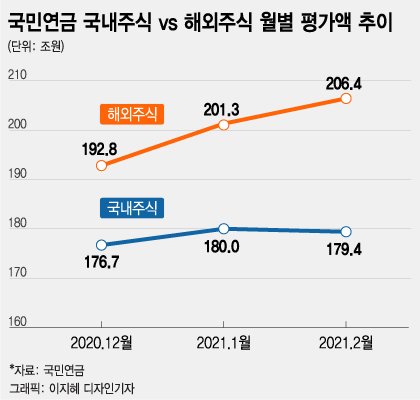

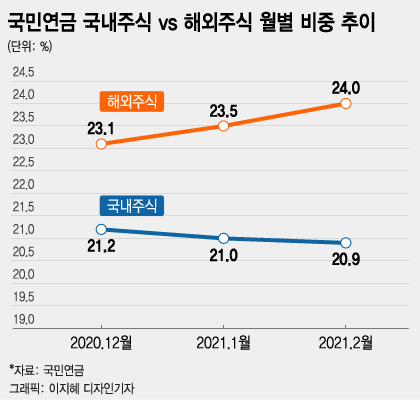

국민연금에 따르면, 해외주식 비중은 작년 말 23.1%에서 올해 2월 말 24.0%로 0.9%포인트 늘어났다. 국민연금의 올해 말 해외주식 목표 비중이 25.1%인 만큼 연기금의 해외주식 매수세는 계속 이어질 전망이다.

국민연금은 기금의 운용성과에 대한 평가를 3년 이상의 장기 평가를 원칙으로 하고 있어, 리밸런싱에 대한 성과 평가를 지금 하는 것은 성급하다. 다만 국민연금이 매달 기금 운용현황을 공개하고 있어 부분적으로나마 리밸런싱의 운용성과를 엿볼 수 있다.

이 시각 인기 뉴스

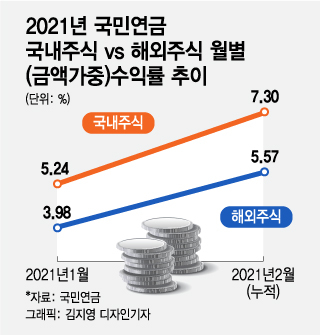

올해 1월 국민연금은 해외주식에서 3.98%의 수익률을 기록해 국내주식 5.24%에 하회하는 운용 성과를 보였다. 2월까지 누적으로 국민연금은 해외주식에서 5.57%의 수익률을 기록해 국내주식 7.30%보다 열등한 성적을 보이고 있다.

결과적으로 리밸런싱이 본격적으로 시작된 2019년부터 올해 2월까지 2년 조금 넘은 기간 동안 국민연금은 해외주식에서 13.68%의 수익률을 기록해 국내주식 17.56%에 하회하고 있다. 해외주식 비중을 크게 늘리면서 국내주식보다 열등한 성과를 기록한다면 잘못된 투자가 되는 것이고 결과적으로 연금재정의 장기 안정에 큰 손해를 끼치는 것이 된다.

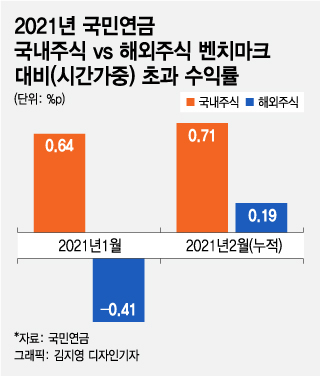

2019년 국민연금의 해외주식의 벤치마크 대비 (시간가중)초과수익률은 0.19%포인트로 국내주식(2.38%포인트)보다 크게 낮았다. 2020년엔 해외주식의 벤치마크 대비 초과수익률이 1.41%포인트로 국내주식(1.21%포인트)을 상회했다.

그러나 올해 1월 해외주식의 벤치마크 대비 초과수익률이 -0.41%로 추락해 시장 전체보다 열등한 수익률을 거뒀다. 1월 국내주식의 벤치마크 대비 초과수익률은 0.64%포인트였다. 2월까지 누적으로 해외주식의 벤치마크 대비 초과수익률은 0.19%포인트에 그친 반면 국내주식은 0.71%포인트를 기록해 국내주식보다 상대적으로 저조한 운용능력을 보이고 있다.

위와 같은 결과만으로 연기금의 리밸런싱이 잘못된 결정인지 판단하기는 성급하다. 그러나 리밸런싱이 본격적으로 시작된 2019년 이후 지금까지 국민연금이 해외주식 비중을 크게 늘린 만큼 해외주식 수익률이 오르지 않은 것은 부인할 수 없는 사실이다. 또한 국내주식에 비해 열등한 운용 성과를 보이고 있는 것도 뼈아픈 성적이다.

국민연금은 국내외 경제금융 환경의 불확실성이 지속되는 상황에서 장기적인 연금재정 안정에 기여하기 위한 운용 성과 제고를 목적으로 리밸런싱 결정을 내렸다. 따라서 그 목표를 달성하기 위해선 투자 비중을 크게 늘린 해외주식에서 지금보다 더 높은 초과수익률을 거둬야 한다. 또한 국내주식 비중을 축소하며 동학개미들을 희생양으로 만들면서 강행하는 리밸런싱이니 만큼 해외주식에서 국내주식보다 월등한 수익률을 내야 한다.

올해 말이면 국민연금이 리밸런싱을 시작한 지 3년이 경과해 기금의 운용성과에 대해 3년 이상의 장기 평가를 의미있게 내릴 수 있게 된다. 그때까지 저조한 해외주식 수익률을 끌어올리지 못하면, 연기금의 리밸런싱은 잘못된 투자 결정으로 낙인찍히고 연금재정의 장기 안정성에 큰 손실을 입히게 된다. 그때는 잘못된 투자 결정에 따른 책임을 분명히 져야 한다.