DB하이텍 부천공장. /사진제공=DB하이텍

DB하이텍 부천공장. /사진제공=DB하이텍이 인사는 "SK하이닉스의 발표로 최근 1~2년 동안 이어졌던 DB하이텍의 증설 고민이 더 깊어지게 됐다"며 "선택의 순간이 가까워졌다고 본다"고 말했다.

주력 공정이 8인치다. 12인치(300㎜) 웨이퍼 공정으로 넘어간 지 오래인 삼성전자 (79,200원 ▼800 -1.00%)와 달리 여전히 8인치 장비로 이미지센서, 전력반도체(PMIC), 디스플레이구동칩(DDI) 등을 주로 생산한다.

8인치 공정은 생산성이 높은 12인치 공정에 밀려 설 곳을 잃었다가 최근 4차 산업혁명 바람을 타고 이미지센서 등의 시장 수요가 급증하면서 다시 주목받고 있다. DB하이텍도 2019년 4월부터 25개월째 100% 수준의 가동률을 이어가고 있다.

이 시각 인기 뉴스

그동안 파운드리 사업에 미온적이었던 SK하이닉스의 본격적인 시장 확대 전략은 DB하이텍 입장에서 상당한 부담일 수밖에 없다. 양사의 파운드리 생산능력은 웨이퍼 기준으로 DB하이텍이 월 13만장, SK하이닉스의 파운드리 부문 자회사 SK하이닉스시스템IC가 8만5000~10만장 수준인 것으로 추산된다. DB하이텍이 시장에서 밀리지 않으려면 증설이 필요하다는 얘기가 나오는 이유다.

DB하이텍의 증설 가능성은 2015년부터 실적이 흑자로 돌아선 데 이어 2019년 파운드리 호황이 시작되면서 제기됐다. 지난해 미국 주도로 중국 파운드리업체 SMIC 제재가 현실화한 것도 DB하이텍의 증설 가능성을 뒷받침했다. SMIC 제재로 중국 내 수요가 DB하이텍으로 몰리고 있다.

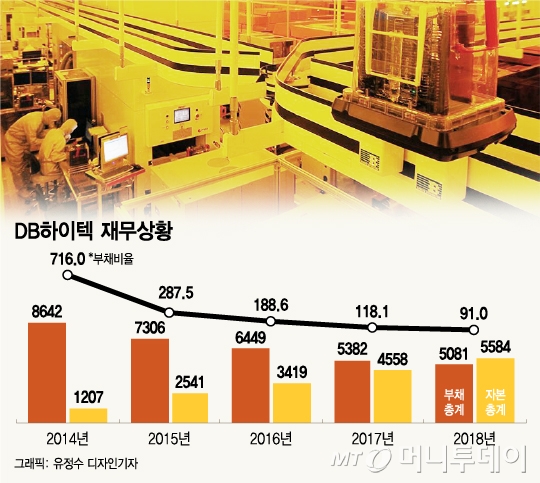

시장에서는 DB하이텍이 증설에 나설 자금 여력은 충분하다고 본다. 2001년 파운드리 사업에 진출된 뒤 매년 2000억~3000억원 규모의 적자를 내면서 한때 2조3000억원에 달했던 부채가 지난해 말 차입금(단기차입금+장기차입금+유동성장기차입금) 기준으로 1688억원까지 떨어졌다. 지난해 차입금의존도는 14.3%에 그친다.

지난해 유동비율은 175%에 달했다. 보통 유동비율이 100%를 넘으면 유동성이 풍부한 것으로 평가받는다. 현금성 자산인 미처분이익잉여금(5216억원)과 잉여현금흐름(1480억원)은 많지 않은 편이지만 부채 규모를 고려하면 증설에 필요한 것으로 추산되는 1조원을 채우는 게 무리하지 않다는 분석이다.

김남호 DB그룹 회장. /사진제공=DB그룹

김남호 DB그룹 회장. /사진제공=DB그룹당장 파운드리 시장 수요가 얼마나 유지될지 자신하기 어렵다는 이유가 첫 손에 꼽힌다. 증설을 결정해도 생산라인을 건설해서 장비를 도입하고 양산하기까지 최소 2년이 걸릴텐데 호황기가 끝나기라도 하면 투자비조차 건지기 어렵다는 우려가 적잖다.

소품종 대량생산으로 수익성을 키우는 12인치 공정과 달리 8인치 공정은 다품종 소량생산으로 대규모 투자가 매출과 수익성 증대로 이어지기가 상대적으로 수월하지 않다는 점도 고민거리다.

업계 관계자는 "반도체 산업이 고도 기술화하면서 투자 규모가 조단위로 확대된 반면, 시장 변동성은 여전히 크기 때문에 투자를 쉽게 결정하기 쉽지 않아졌다"며 "DB하이텍도 증설을 자금의 문제보다는 미래 성장 방향 관점에서 고민하고 있을 것"이라고 말했다.

DB하이텍 관계자는 "시장이 큰 시스템반도체 사업의 특성상 주요 고객이 크게 겹치지 않고 그동안 아날로그반도체 분야에서 쌓아온 기술력과 고객과의 신뢰관계를 고려해 봤을 때 미치는 영향은 제한적이라고 본다"고 밝혔다.