보험연구원은 7일 "소득세율이 세액공제율보다 높은 세제적격 개인연금 가입자의 경우, 사실상 납입 원금의 상당부분이 납입단계와 수령단계에서 모두 과세대상이 되는 불합리한 상황"이라며 "저율의 분리과세와 사회보험 미부과 등을 통해 수령단계에서의 부담을 덜어 줘야 세제적격 개인연금을 활용해 자발적으로 노후소득을 준비할 여지가 있을 것"이라고 밝혔다.

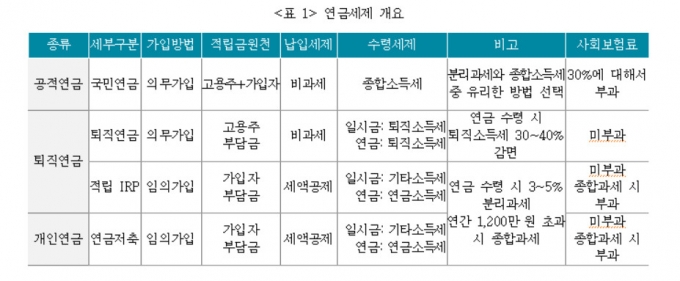

현재 납입단계에서 세액공제는 연소득 5500만원 이하 소득층에게는 납입금액의 15%, 초과 소득계층에는 12%를 산출한 세액에서 공제해주는 방식으로 운영된다. 연금 수령단계에서는 연금 수령액 전체가 과세대상으로 연간 1200만 원까지는 연금소득세로 분리과세를 하지만 초과할 경우에는 종합소득세를 과세한다. 다만 2013년 의료비연금계좌를 도입해 연금저축 계좌 중 하나를 의료비연금계좌로 지정하면 의료비 명목의 인출에 대해서는 추가로 분리과세를 적용받을 수 있다.

이들은 "의료비연금계좌를 활용한 의료비 세제혜택은 계좌 지정이지만 의료비 소명 등이 필요해 절차가 번거롭고 시장의 인지도도 매우 낮아 사실상 활용되지 못하고 있다"고 지적했다.

이에 따라 현행 세액공제 틀이 유지될 경우 수령단계의 분리과세와 사회보험료 미부과도 유지돼야 한다는 주장이다. 이들은 "세제적격 개인연금의 경우 수령단계에서 부담을 덜어 줘야 한다"며 "또 의료비연금계좌의 기능을 일반화해 계좌 지정이나 의료비 관련 서류 증빙 없이 전산으로 의료비와 같은 불가피하게 발생하는 지출에 대해서 추가적인 분리과세 한도를 적용할 필요가 있다"고 덧붙였다.