지난 22일부터 삼성물산과 제일모직 합병 관련 이재용 삼성전자 부회장 등 11인의 전·현직 삼성임원에 대한 재판이 시작됐다.

자본시장법 위반과 주식회사등의 외부감사에 관한 법률(외감법) 위반 등의 혐의로 진행된 이 재판의 두번째 핵심 쟁점은 삼성바이오로직스(이하 로직스)의 '콜옵션(살 수 있는 권리) 부채'다.

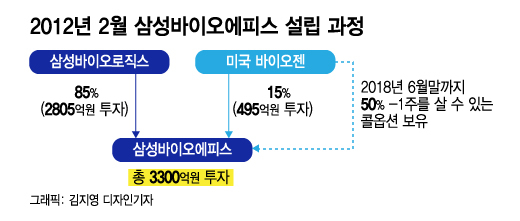

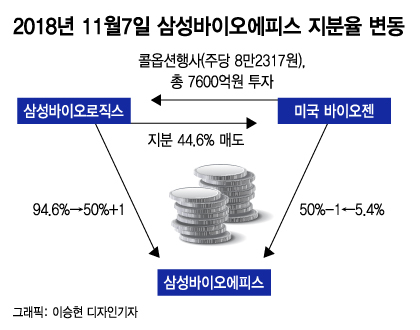

이 콜옵션은 2018년 6월까지 로직스가 가진 삼성바이오에피스(이하 에피스)의 주식을 1주당 5만원(실제 옵션행사 시기였던 2018년 11월 7일 기준 이자포함 주당 8만 2317원)에 바이오젠이 50%-1주까지 살 수 있는 선택권(옵션)을 갖는 것이다.

이재용 삼성전자 부회장이 지난 1월 18일 오후 서초구 서울고등법원에서 열리는 국정농단 사건 파기환송심 선고 공판에 출석하고 있다. /사진=이기범 기자 leekb@

이재용 삼성전자 부회장이 지난 1월 18일 오후 서초구 서울고등법원에서 열리는 국정농단 사건 파기환송심 선고 공판에 출석하고 있다. /사진=이기범 기자 leekb@하지만 이같은 검찰의 주장은 사건 발생의 앞뒤가 뒤바뀐 것으로 회계의 기본에 대한 이해부족이라는 지적이 나온다.

익명을 요청한 서울 소재 대학의 한 회계학 교수는 "검찰의 주장은 선후가 바뀐 설명이다"며 "콜옵션부채는 투자이익의 산물이다"고 말했다. 그는 "생물학적 부모가 없이는 자식이 생길 수 없듯이 투자이익이 없으면 콜옵션도 행사되지 않고, 당연히 콜옵션 부채도 생기지 않는다"고 설명했다.

이 시각 인기 뉴스

그는 각종 기고를 통해 검찰의 로직스 분식회계 주장을 반박했다가 검찰로부터 "전문가 의견을 청취하겠다"는 취지로 소환을 당하기도 했다.

검찰이나 금감원에서 합작초기 투자실익이 없더라도 콜옵션부채를 장부에 기재하는 것이 맞다고 한 것은 말이 되지 않는다는 게 그의 얘기다. 투자이익이 발생할 경우 그 중 일부는 콜옵션 권리자의 몫이고, 그 옵션 행사 전에는 지급의무를 가진 쪽의 회계장부에 '콜옵션 부채'로 기재하는 것이다.

'아들이 아버지보다 먼저 태어났다'는 '콜옵션 부채' 논리

검찰은 공소장에서 삼성물산이 2015년 9월 1일자 합병으로 인해 자회사인 로직스에 대한 연결 회계처리를 위해 딜로이트안진에 로직스의 자산, 부채에 대한 공정가치 평가를 요청했고 그 과정에서 콜옵션부채를 인식했다고 밝혔다.

딜로이트안진은 바이오젠의 콜옵션이 평가 가능하고, 부채로 인식할 필요성이 있어 로직스의 콜옵션 부채 약 1조 8000억 원 상당을 평가보고서 초안에 반영했다고 검찰은 주장했다. 회계적으로 콜옵션부채가 투자이익보다 '먼저 태어났다'는 얘기다.

검찰은 공소장에 로직스가 콜옵션 부채 1조 8000억원을 2015회계연도 기말 재무제표에 반영할 경우 부채가 자산을 초과하는 완전자본잠식 상태에 빠지게 될 것이 예상됐다고 기재했다.

검찰의 주장을 종합하면 '삼성물산 합병 회계정리 중→로직스 콜옵션 부채 발생→로직스 자본잠식 우려→에피스 자산재평가→에피스 자산 과대계상→로직스 투자이익 발생→로직스 자본잠식 탈피'의 흐름도다.

자산재평가에 따른 투자이익 중 합작 파트너에게 떼어줘야 할 콜옵션부채가 투자이익보다 먼저 생겼다는 주장으로, 아들이 아버지보다 먼저 태어났다는 주장과 다르지 않다는 게 회계학계의 설명이다.

콜옵션 부채는 투자이익의 산물이다회계 전문가들은 콜 옵션 부채는 투자이익의 결과물이지 선행할 수 없다고 잘라 말한다.

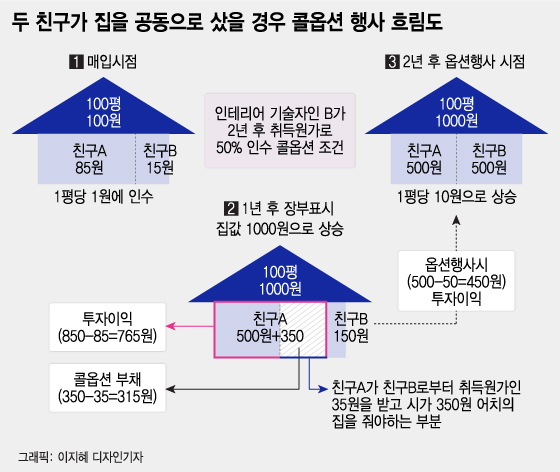

쉬운 예로 두 친구가 100평짜리 집(H)을 100원(평당 1원)에 인수하는 경우를 예로 들어보자. 친구 A는 돈은 많고 기술이 없는 반면, 친구 B는 돈은 적지만 인테리어 기술 등이 뛰어나다. 이 경우 친구 A가 자신이 85원(지분 85%)을 투자할테니 B에게 15원(15%)만 투자하라고 하면 인테리어 기술자인 B는 매력적이지 않아 투자를 꺼릴 수 있다.

이 때 A가 B에게 2년 후에 자신이 보유하고 있는 집 H의 지분 중 35%를 취득원가에 추가로 살 수 있는 옵션(기 투자한 15%와 합쳐 총 50% 인수 선택권)을 제공한다고 하면 B는 투자위험을 줄이고 이득을 취할 기회가 있으니 이를 받아들일 것이다.(그림 순서1)

A는 우선 집의 가치를 취득원가 100원에서 시가(공정가치)에 맞춰 1000원으로 기재하고, 자신의 85%(850원)에 대한 투자이익(850-85=765원)을 기록한다. 시장가 변동에 따라 투자이익이 먼저 발생하는 것이다.

이어 투자이익 중 향후 B가 매입 예정인 35%(350원)에서 콜옵션비용(35원 지급)을 제외한 '콜옵션 부채(350-35=315원)'를 대차대조표의 대변에 기재하게 된다. 투자이익이 콜옵션 부채의 출처로 투자이익 중 B에게 줄 예정인 비용을 콜옵션부채에 반영하게 되는 것이다.

A는 자신의 이익 765원 중 B가 콜옵션을 행사하면 315원을 주고 콜옵션 부채를 해소하고, 자신의 이익 450원을 갖게 되는 것이다.(그림 순서 3) 여기서 친구 A는 기업으로 치면 로직스이고, 친구 B는 바이오젠과 같고, 집 H는 에피스다.

이익과 부채의 흐름을 보면 검찰의 주장처럼 콜옵션 부채를 숨기기 위해 투자기업 이익을 부풀린 것이 아니라, 자산재평가에 따른 투자이익(아버지)이 생겨 콜옵션을 행사할 여지가 발생하면서 콜옵션 부채(아들)가 태어난 것이다.

삼성 변호인 측의 주장을 빌면 '콜옵션 행사 가능성 발생→로직스의 에피스에 대한 지배력 상실 가능성→국제회계기준(IFRS)에 따른 에피스 자산재평가→투자이익 발생과 그 중 일부를 콜옵션 부채에 반영'하는 순서다.

검찰의 주장에 따르면 에피스의 경우 2015년 4~6월경 이재용 부회장이 바이오젠의 CEO 조지 스캔고스를 직접 만났으나 그는 "콜옵션을 행사하더라도 삼성 측과 동일 지분을 유지하기를 원한다"는 취지로 지분 매각을 거절했다.

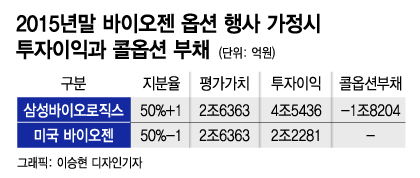

이에 따라 로직스의 에피스에 대한 지배력이 사라지고, 종속회사에서 지분법 적용 관계회사로 회계처리가 바뀌어야 하는 이유가 생겼다. 그래서 자산을 재평가해 투자이익(4조 5436억원)이 발생했고, 그 중 향후 바이오젠이 옵션을 행사했을 때 나눠줄 콜옵션부채(1조 8204억원)를 장부에 기재하게 된 것이다.

삼성은 지배력을 언제 잃었나

2011년 12월 로직스가 바이오젠과 체결한 에피스의 합작계약을 그 이유로 든다. 계약에는 △에피스의 주요 경영활동에 대한 사전 동의권 등 각종 권리 △행사기한 내에는 언제든지 행사하여 로직스로부터 에피스 지분을 50%까지 매입할 수 있는 콜옵션 △그 콜옵션을 행사할 경우 이사회 동수 구성권, 52%로 가중된 주주총회 의결요건 등이 포함돼 있어 단독경영이 아닌 공동경영 형태였다는 주장이다.

따라서 초기부터 지분법 적용회사에 포함시키고 콜옵션부채도 반영했어야 한다는 입장이다.

하지만 삼성 변호인 측 주장은 다르다. 초기엔 85%의 지분을 가진 대주주였고, 콜옵션을 행사하기 전까지는 독립경영이었다는 것이다.

콜옵션은 언제든 행사가 가능한 것이 아니라, 콜옵션이 내가격(시장가격-공정가치가 옵션행사 가격보다 높은 상태)일 때만 행사되는데, 사업초기에는 내가격이 아니어서 투자이익이나 콜옵션부채를 반영할 상황이 아니었다는 설명이다.

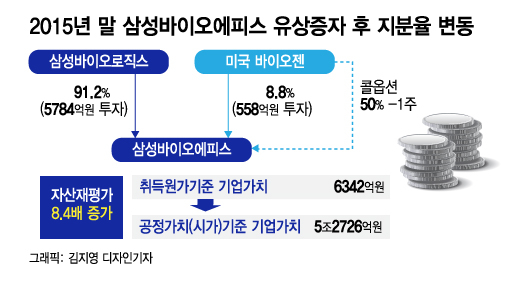

이 시점에서는 국제회계기준(IFRS)에 따라 회계처리를 종속회사에서 지분법 적용회사로 바꾸는 게 맞다. 그에 따라 자산재평가가 이뤄졌고 2015년말 기준 에피스의 가치는 취득원가인 6342억원에서 공정가치(시가)인 5조 2726억원으로 산정된 것이다.

로직스와 바이오젠이 보유한 에피스 50%의 가치는 각각 2조 6363억원이며, 콜 옵션 행사이전까지는 로직스의 회계장부에 투자이익 4조 5436억원에, 콜옵션 부채 1조 8204억원을 기재하게 된 것이다.

재계 관계자는 "회계에 대해 모르는 사람들도 투자이익 분배 구조에 대한 설명을 들으면 투자이익이 있고, 그 이익을 분배해주기 전에 콜옵션 부채가 생긴다는 것을 쉽게 이해할 수 있는데 이를 분식회계라고 주장하는 재판이 진행된다는 게 의아스럽다"고 말했다.