증시 전문가들은 공매도 부담이 높은 종목, 최근 대차잔고가 급증한 종목, 실적이 전망치를 밑돌 것으로 예상되는 종목 등을 대표 '공매도 후보군'으로 꼽았다.

수준에 불과하다며 시장에 미치는 영향이 없다고 강조했다. 나머지 물량은 2019년 해외 CB(전환사채) 발행 과정에서 이미 대차 거래가 이뤄져 향후 시장에 미치는 영향은 전혀 없다고 회사측은 설명했다.

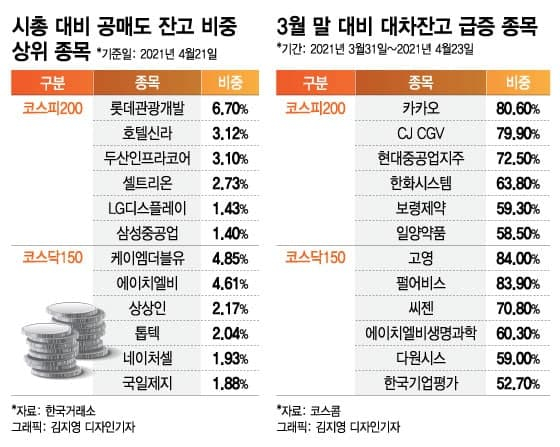

호텔신라 (50,600원 ▲600 +1.20%)(3.12%), 두산인프라코어 (8,370원 ▲240 +2.95%)(3.10%), 셀트리온 (200,000원 ▲800 +0.40%)(2.73%), LG디스플레이 (11,310원 ▼660 -5.51%)(1.43%), 삼성중공업 (11,870원 ▲920 +8.40%)(1.40%) 등도 시총 대비 공매도 잔고 비중이 높은 것으로 나타났다.

비중 상위 종목 가운데 이번 공매도 재개 대상인 코스피200이나 코스닥150에 포함되지 않은 종목은 제외했다.

이들 종목은 타 종목 대비 공매도 잔고가 높다는 점에서 공매도 대상이 될 가능성이 있다. 전균 삼성증권 연구원은 "공매도 잔고 부담은 공매도 금지 기간 이후에도 공매도 잔고가 상당량 남아있다는 것"이라며 "그만큼 공매도에 노출된 종목이라는 의미"라고 설명했다.

이 시각 인기 뉴스

다만 수급을 고려하면 양면성을 지닌다. 전 연구원은 "양면의 의미로 작용할 수도 있다"며 "주가가 상승 반전할 경우 해당 공매도를 '숏커버(공매도 포지션 청산을 위한 주식 재매입)'해야 하는 수급적 요인도 고려해야 할 것"이라고 덧붙였다.

최근 들어 대차잔고가 급증한 종목도 '공매도 후보 리스트'로 꼽힌다. 대차잔고는 투자자들(주로 기관 및 외국인)이 주식을 빌린 뒤 갚지 않은 물량으로, 보통 공매도 대기 자금으로 여겨진다. 공매도는 빌린 주식을 파는 행위인 만큼 대차잔고가 늘어난다면 이들 물량이 공매도로 나올 가능성이 있기 때문이다.

코스콤에 따르면 지난 23일 기준 3월 말 대비 대차잔고 증가율이 높은 코스피200 종목으로는 카카오 (39,800원 ▼750 -1.85%)(80.6%), CJ CGV (5,750원 ▲30 +0.52%)(79.9%), 현대중공업지주 (80,900원 ▲2,000 +2.53%)(72.5%), 한화시스템 (21,300원 ▲1,250 +6.23%)(63.8%), 보령제약 (10,680원 ▲230 +2.20%)(59.3%) 등이 꼽혔다. 한 달도 안 되는 기간에 대차잔고가 많게는 80%, 적게는 50% 이상 늘어난 것이다.

다만 카카오의 경우는 이 기간 5대1 액면분할을 진행해 대차잔고도 늘어난 점을 고려해야 한다. 액면분할을 고려하면 카카오의 현재 대차잔고는 1350만주로, 3월 말 대비(액분 전 309만주→액분 후 1545만주)보다 12.6% 줄었다.

코스닥150 종목 가운데는 고영 (11,700원 ▼150 -1.27%)(84%), 펄어비스 (44,650원 ▲250 +0.56%)(83.9%), 씨젠 (21,700원 0.00%)(70.8%), 에이치엘비생명과학 (10,810원 ▲10 +0.09%)(60.3%} 등이 상위권에 올랐다.

특히 CJ CGV나 에이치엘비의 경우 상장주식 수 대비 대차잔고가 10% 이상으로 집계되는 등 상당히 높은 편에 속했다.

다만 대차잔고 증가가 반드시 공매도로 이어지진 않는다는 점을 고려해야 한다.

김광현 유안타증권 연구원은 "대차는 CB(전환사채)나 BW(신주인수권부사채)에 대한 헤지로 활용되는 경우도 있고 종목별 보유 비중을 맞추기 위해 활용되기도 한다"며 "대차잔고가 늘어났다고 해서 그 물량이 반드시 공매도로 출회되는 것은 아니다"라고 지적했다.

대차잔고나 공매도 잔고보다 펀더멘털(기초체력)을 눈여겨보라는 조언도 있다. 공매도 역시 '매도'인 만큼 애초에 기업 실적이 부진하거나 예상보다 실적이 못 미친 종목에 쏟아질 가능성이 높다는 뜻이다.

김 연구원은 "1분기 이익 부진이 예상된 종목이 예상보다 더 부진하다면 해당 종목에 대해서는 경계가 필요할 것"이라며 "(실적이) 좋을 것이라고 생각해 주가가 상승했던 종목의 실제치가 전망치를 하회하는 경우에는 그동안의 상승에 대한 재평가가 이뤄질 것"이라고 진단했다.

유안타증권은 부진한 이익이 상대적으로 도드라질 수 있는 종목으로 CJ CGV (5,750원 ▲30 +0.52%), 제이콘텐트리 (9,380원 ▼90 -0.95%), GKL (11,930원 ▼140 -1.16%), 대우조선해양 (30,950원 ▲1,950 +6.72%)을, 시장의 높아진 기대가 무너질 수 있는 종목으로는 HMM (17,090원 ▲150 +0.89%), 금호석유 (148,200원 ▼1,500 -1.00%), 오스템임플란트 (1,900,000원 0.00%), 실리콘웍스 (76,200원 ▲2,200 +2.97%) 등을 꼽았다. 이들 기업의 1분기 실적이 예상치를 밑돈다는 가정에서다.

박석현 KTB투자증권 투자전략팀장은 "국내 증시에서 전통적으로 공매도량이 많았던 종목이나 코로나19 및 여러 경제 요인으로 업황 회복이 불투명한 종목은 공매도 재개로 표적이 될 가능성이 있다"고 판단했다.