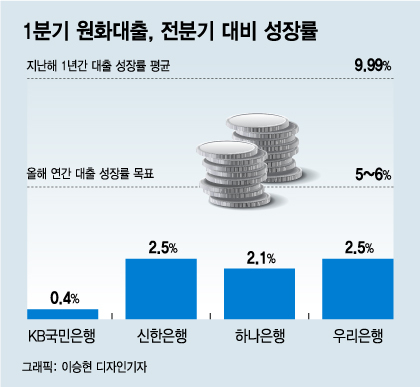

1분기 원화대출, 전분기 대비 성장률/그래픽=이승현 디자인기자

1분기 원화대출, 전분기 대비 성장률/그래픽=이승현 디자인기자27일 은행권에 따르면 KB국민은행의 1분기 원화대출 성장률은 전분기 대비 0.4%에 그쳤다. 지난해 1분기의 경우 전분기 대비 원화대출 성장률이 4.2%였던 것을 감안할 때 매우 낮은 수준이다. 국민은행은 "건전성을 최우선으로 한 여신정책에 따라 적정한 수준의 성장을 꾀했다"고 설명했다. 같은 기간 신한·우리은행은 2.5%, 하나은행은 2.1%의 원화대출 성장률을 기록했다. 은행권과 금융당국이 집중관리하는 가계대출의 경우 성장률이 대부분 더 낮게 나타났다. △KB국민 0.6% △신한 1.9% △하나 1.8% △우리 1.9% 등이다.

은행들이 이처럼 수익성을 일부 포기하면서까지 대출 정책을 보수적으로 바꾼 건 예대율, 연체율 등 각종 지표 관리가 시급해져서다. 예금잔액에 대한 대출금 잔액의 비율을 가리키는 예대율은 100% 이내로 관리되는 것이 바람직한데 지난해 대형 은행도 방어에 실패했다. 재원 이상으로 대출 자금이 나갈 경우 경영에 문제가 생길 수 있다. 관리의 고삐를 조인 결과 하나은행은 지난해 3·4분기 100%를 넘겼던 예대율을 1분기 98.8%로 낮출 수 있었다.

은행들은 건전성에 문제가 없는 수준에서 대출 성장을 이루고자 우량자산 확대에 주력했다. 대기업 대출은 수요가 적어 우량한 중소기업 유치에 힘썼다. 우리은행은 우량자산비율을 1분기 88.2%로 전분기보다 0.7%포인트 늘렸는데 대출 카테고리별 증가율을 보면 중소기업 대출이 4.6%로 두드러졌다. 시중은행 관계자는 "건전성을 지키면서 수익성도 놓치지 않으려면 우량자산 중심의 질적 성장 밖에는 방법이 없다"고 말했다.

한편으로 은행들은 대면 대출을 줄이는 대신 비대면 대출을 늘리는 식으로도 대응했다. 이는 빅테크와 인터넷전문은행 등에 고객을 뺏기지 않으려는 목적이다. 영업점 혼잡도를 줄이려는 이유도 있다. 1분기 신한은행 여신에서 디지털이 차지하는 비중은 60.1%로 나타났다. 2018년만 해도 비중이 39.8%에 불과했다. 비대면 신용대출로 고객을 끌어모은 하나은행도 비대면 성과를 올렸다. 신용대출의 86.9%가 비대면으로 이뤄졌다.