19일 금융권에 따르면 신한은행은 개인사업자 대상 비대면 신용평가 구축 작업에 들어갔다. 작업은 대출 과정 전반의 IT 환경에 걸쳐 있는데 핵심은 머신러닝(ML)에 기반한 신용평가모형 개발이다. 금융 정보에 비금융 정보를 더해 대출 대상자를 넓히는 작업이다. 신한은행 관계자는 "소호 모형 고도화를 위한 전산 개발 사업자를 모집할 계획"이라며 "ML에 기반한 신용평가 모형이 적용될 것"이라고 말했다.

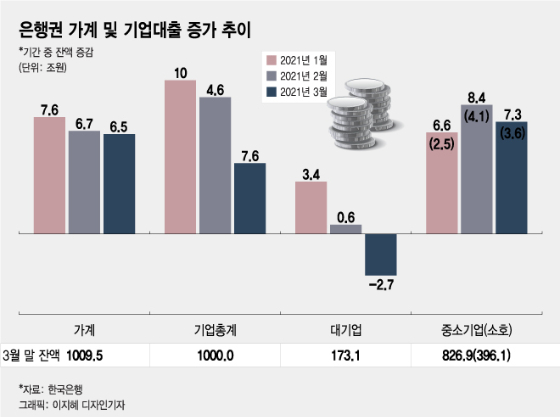

은행들의 이 같은 움직임은 최근의 대출 시장 변화와 관련 있다. 금융당국이 가계대출을 조이는 와중에 대기업들은 대출을 줄이고 자체 자금조달에 나섰다. 시중은행들은 3월부터 우대 금리를 없애는 방법으로 주택담보대출, 전세대출 금리를 인상했다. 그 결과 3월 신한·국민·하나·우리·농협 등 5대 은행의 가계대출 증가액은 전월 대비 3조600억원으로 2월 증가액 3조7000억원에서 6400억원 축소됐다. 금융당국은 가계대출 관리방안을 내놓고 고삐를 더 죌 계획이다.

빅테크들의 거침 없는 시장 확장도 '발등의 불'이다. 지난해 말 네이버파이낸셜이 미래에셋캐피탈과 함께 내놓은 스마트스토어 사업자대출의 경우 차주 30%가 사업 개시 1년 미만 소상공인이었다. 차주 43.7%가 연 매출 4800만원 이하였다. 은행에 대출 신청을 넣기조차 어려웠던 이들인데 네이버파이낸셜은 재구매율, 고객 리뷰 등을 개량화 해 소상공인 신용등급에 반영했다. 연 3.2~9.9% 금리에 최대 5000만원까지 빌려주는 데 아직 연체가 발생하지 않은 것으로 알려졌다. 카카오뱅크는 중소벤처기업부·신용보증재단중앙회와 함께 상품 개발에 들어갔다. 대출 신청에서부터 보증 심사, 대출 실행까지 모든 과정을 100% 비대면으로 진행하는 프로그램이다.

은행들은 새로운 신용평가 모델이 실제 심사 과정에 얼마나 반영되느냐가 성공 여부를 가를 것으로 본다. 안전을 미덕으로 여기면서 대출 문턱을 높였던 과거 관행에서 벗어나지 못하면 시장에서 도태될 거라는 위기의식이 깔렸다.

이 시각 인기 뉴스

한 시중은행 관계자는 "비금융정보를 최대한 확보하기 위해 이동통신사 등과 협력을 강화하고 있다"며 "빅테크 수준의 정보를 얻는다고 해도 지금처럼 여신 관리에만 치중하지 않을까 우려가 작지 않다"고 말했다.