일부 증권사는 금호석유의 목표주가를 기존 주가의 2배가 넘는 50만원으로 제시했다. 긍정적 전망에 힘입어 금호석유 주가는 이날 9% 가까이 올랐다.

이날 1분기를 시작으로 올해 어닝 서프라이즈를 기록할 것이라는 전망이 나오면서 금호석유 주가가 급등한 것으로 해석된다.

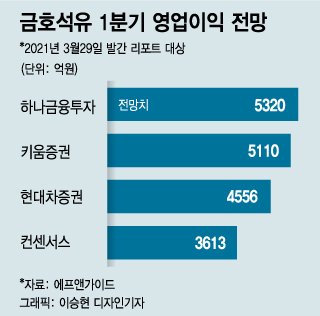

키움증권 역시 올해 영업이익 1조9449억원으로 어닝 서프라이즈를 예상했다. 이동욱 키움증권 연구원은 "이는 2017년부터 2020년까지 더한 영업이익을 상회하는 수치"라며 "고무, 수지, 페놀유도체, 에너지 등 모든 사업 부문의 이익이 급증한 영향"이라고 분석했다.

특히 의료용 장갑에 쓰이는 NB라텍스가 지난해에 이어 올해도 좋은 성과를 거둘 것으로 분석된다. 이동욱 키움증권 연구원은 "NB라텍스는 장갑 소비량이 저조했던 신흥국 수요도 급증하고 용도도 다양해지면서 타이트한 수급 상황이 이어질 것"이라고 했다. 최근 중국에서도 장갑 사용량이 대폭 늘어난 것으로 알려졌다.

이 시각 인기 뉴스

높은 배당률 역시 투자 요인으로 꼽힌다. 하나금융투자에 따르면 회사의 배당성향 가이던스를 적용했을 때 금호석유의 주당배당금(DPS)은 최소 8000원으로 전날 기준 시가배당률은 3.3%(우선주 8.7%)다.

가족 간의 경영권 분쟁이 상당 부분 해소된 점도 기업 가치에 긍정적 영향을 미칠 것으로 보인다. 지난 26일 금호석유 주주총회에서 박찬구 회장 측이 조카 박철완 상무 측과 대결에서 사실상 승리했다. 경영권 분쟁을 둘러싼 불확실성이 제거되면서 본격적으로 실적에 집중할 수 있게 됐다는 평가다.

긍정적인 전망이 더해지면서 증권사들은 금호석유 목표주가를 일제히 올리는 추세다. 하나금융투자와 키움증권은 이날 금호석유의 목표주가를 50만원으로 상향 조정한 리포트를 내놨다. 전 거래일 종가인 23만9000원 대비 2배 이상 상승한다는 전망이다.

윤 연구원은 "올해 주당순이익(EPS)에 주가수익비율(PER) 8.9배를 적용했다"며 "글로벌 NB라텍스 3위 업체 난텍스가 역사상 신고가를 경신했고 올해 PER 8.6배에 거래된다는 점을 참고했다"고 설명했다.

금호석유는지난해 3월 4만3800원에서 지난달 초 29만3500원까지 1년 만에 6배 이상 주가가 올랐다. 최근 약 한 달 조정을 겪었지만 다시 한번 상승세를 탈 수 있을지 주목된다.

같은 날 목표주가 33만원을 제시한 강동진 현대차증권 연구원은 "금호석유는 최근 대폭 실적이 개선되면서 순현금으로 전환했다"며 "회사 측이 제안한대로 2차전지, 친환경소재, EP(엔지니어링 플라스틱) 등 신규 성장 동력 확보를 위해 적극적으로 투자할 경우 멀티플 재평가 또는 이익 전망치 상향이 이뤄질 것"이라고 전망했다.