18일 금융감독원에 따르면 LG는 핵심투자위험알림문을 통해 분할신설회사의 자회사인 LG하우시스의 위험요소로 변동성을 꼽았다. 알림문에는 "자동차 소재·산업용 필름 부문의 주요제품은 전방산업이 자동차, IT·가전 사업으로 분사돼 있다"며 "LG하우시스 (건축자재사업이) 건축경기로부터 영향받는 변동성을 다소 완화해주는 역할을 한다"고 명시했다.

LG하우시스는 현대차그룹 계열인 현대비앤지스틸을 우선협상대상자로 선정하고 해당 사업부의 매각을 추진 중이다. 해마다 늘어나는 적자로 회사 전체의 부담이 커지면서 일찌감치 매각을 추진해왔다. 해당 사업부의 영업손실은 2019년 218억원에서 지난해 453억원으로 증가했다.

그룹 차원에서도 업황 부진에 따른 영향이 반영됐다는 분석이지만 자동차소재 사업부의 매각은 불가피하다는 판단이다. LG는 알림문을 통해 "자동차산업의 업황 둔화로 수요가 감소하고 수주물량 확보 경쟁이 심화돼 수익성이 악화됐다"며 "향후 시장에서 경쟁력을 확보하지 못할 경우 LG하우시스의 수익성과 재무안정성이 저하될 수 있다"고 해석했다.

자동차소재·산업용필름사업부의 매각가는 3000억원대로 알려져있다. 계약이 성사되면 매각대금으로 차입금 상환과 추가 사업을 모색할 실탄은 마련되는 셈이다. 어떤 사업을 추진할지는 알려지지 않았다. LG하우시스는 B2C(기업과 개인간 거래) 사업을 확대한다는 계획이지만 정부 정책방향에 따라 움직이는 건설경기 영향을 완화하기에 역부족이어서 신규 사업의 필요성이 커진다.

이 시각 인기 뉴스

증권업계는 LG하우시스가 LX그룹의 핵심계열사가 될 것으로 보고있다. 전제는 자동차소재·산업용필름사업부 매각이다. 김세련 이베스트투자증권 애널리스트는 "매각 완료를 고려하면 순이익이 2배가량 점프할 수 있어 매각 작업은 상당히 긍정적"이라며 "신설 LX지주에 LG하우시스가 핵심계열사로 부각될 수 있다"고 전망했다.

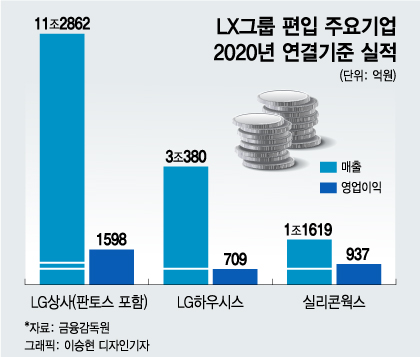

한편 LG하우시스는 LG상사와 그 종속회사인 판토스, 실리콘웍스, LG MMA와 함께 구본준 LG 고문이 이끄는 신설 지주회사인 LX홀딩스에 5월 편입될 예정이다. 최종 결정은 오는 26일 LG 주주총회에서 내려진다.