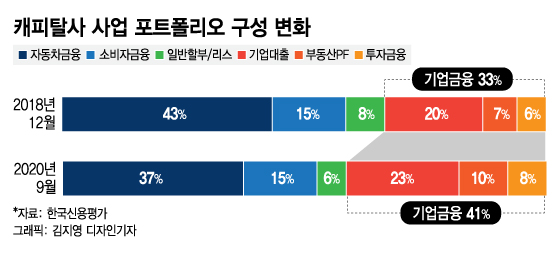

10일 한국신용평가에 따르면 2018년말 33%였던 국내 캐피탈사 기업금융(기업대출, 부동산PF, 투자금융) 비중이 지난해 9월 41%까지 빠르게 늘어난 것으로 나타났다. 반면 가장 큰 비중을 차지한 자동차 금융 비중은 같은 기간 43%에서 37%로 감소했다.

하지만 코로나19(COVID-19) 팬데믹(감염병 대유행)이라는 또 한번의 변수가 찾아왔다. 글로벌 금융환경 변화가 급속히 이뤄지면서 기업금융은 다시금 캐피탈 업권을 자극하고 있다.

기업금융 모델이 이전부터 주를 이뤘던 캐피탈사는 그 규모를 늘리고 있다. IBK캐피탈은 기업금융대출을 2015년말 2조8869억원에서 지난해 9월 5조5951억원까지 두배나 확대했다. 메리츠캐피탈도 같은 기간 1조2983억원이던 기업금융대출을 2조4036억원으로 늘렸다.

기업금융과 가계금융을 균형있게 다루던 캐피탈사도 최근 쏠림이 눈에 뛴다. 2015년말까지만 해도 가계금융대출(1조4052억원)이 기업금융대출(1조2188억원)보다 많았던 하나캐피탈은 2020년 9월에는 기업금융대출을 2조5145억원까지 늘렸다. 가계금융대출(2조2967억원)보다 많은 비중이다. 우리금융캐피탈(舊아주캐피탈)도 2015년말에는 가계금융대출이 1조7025억원으로 기업금융대출 1조6752억원보다 많았다. 하지만 지난해 9월엔 가계금융대출은 제자리(1조7033억원)에 머문 반면 기업금융대출은 2조8120억원으로 늘었다.

이 시각 인기 뉴스

이런 변화는 경쟁심화 분위기 속에서 이뤄지고 있다. 카드사 등이 캐피탈사 주력이던 자동차금융 시장에 진입하는 속도가 빨리지고 있다. 카드사 레버리지 배율은 6배에서 8배로 커졌는데 캐피탈사는 10배에서 8배로 축소되는 등의 규제 환경이 바뀌었다. 더이상 리테일에선 수익성을 기대하기 어려운 상황이 조성되면서 과거 생존을 위해 기업금융으로 다시 유턴할 수 밖에 없다는 분석이다.

소매금융 수요가 현대캐피탈과 KB캐피탈 등 업계 상위권에만 몰리는 것도 큰 요인이다. 성장 한계가 뚜렷한 중소형 캐피탈사는 살아남기 위해 기업금융을 택할 수밖에 없다. 실제 자산순위 업계 1위 현대캐피탈은 2015년 1조9991억원이었던 기업금융대출을 지난해 1조6843억원으로 오히려 줄였고, 가계금융대출은 6조7450억원에서 7조8937원으로 늘렸다. 업계 2위 KB캐피탈도 같은 기간 가계금융대출이 2조89억원에서 3조6654억원으로 증가했다.

캐피탈사 관계자는 "기업금융은 리테일에 비해 리스크가 크지만 손이 덜가고 수익률이 좋다"며 "기존 리테일 강자는 장점을 그대로 살리고, 새 수익원을 모색하는 업체들은 기업금융에 힘을 싣는 양자택일 흐름이 가속화 할 것"이라고 말했다.