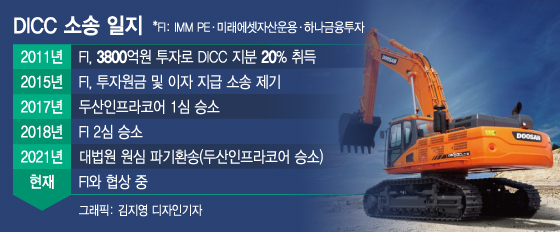

23일 관련업계에 따르면 두산중공업과 IMM 프라이빗에쿼티(PE)·미래에셋자산운용·하나금융투자 등 FI는 산업은행 중재로 FI의 지분 20%를 두산중공업이 매입하는 방안을 협상하고 있다. 그러나 가격에 대한 이견이 좁혀지지 못하면서 FI는 다시 소송전에 돌입할 것도 고려하는 중이다.

두산측은 DICC 지분 20%에 대한 적정금액을 밝히진 않았지만 2300억원 정도를 적정 금액으로 평가한 것으로 전해졌다. 이는 FI의 투자원금 3800억원 중 차입금 성격인 인수금융 1300억원에 이자와 연체금을 더한 금액이다. 두산인프라코어를 인수한 현대중공업지주 컨소시엄도 FI가 보유한 DICC 지분을 약 2000억원 수준으로 평가한 것으로 알려졌다.

FI가 다시 소송을 걸면 두산이 2011년 계약 당시 약속한 상장(IPO) 추진 등을 성실히 하지 않았다는 이유를 들어 계약 해지를 주장할 계획이다. 두산인프라코어는 FI와 계약하며 투자금 회수 방안으로 3년 안에 DICC를 중국증시에 상장할 것을 약속했고, 이행하지 못할 경우 드래그얼롱을 행사할 수 있는 권리를 계약서에 담았다.

새로운 소송전이 불거지면 현대중공업지주의 인프라코어 인수 계획에도 차질이 생긴다. 현대중공업지주 컨소시엄은 지난 5일 두산인프라코어를 8500억원에 인수하는 계약을 체결했다. 이는 FI가 보유한 DICC 지분 20%까지 포함한 금액이다.

이 시각 인기 뉴스

DICC 지분 문제가 해결돼야 현대중공업지주에서 매각대금을 지불하는데 기한 내 소송이 끝나지 않으면 계약이 틀어질 가능성도 생긴다. 현대중공업지주는 공정거래법에 따른 기업결합신고와 해외경쟁법에 따른 해외기업결합신고, 방산업체 매매 승인 등을 고려해 4~5개월 내 인수를 마무리하겠다는 계획을 세운 바 있다.

그러나 두산그룹에선 크게 걱정하지 않는 분위기다. 대법원 소송에서 FI가 이미 졌기 때문에 새로운 소송을 걸기 위한 논리가 부족할 뿐더러 소송을 걸더라도 이기기 힘들 것으로 보고 있다. 두산중공업의 채권단이면서 FI의 출자자인 산업은행도 인수금융 원리금만 회수하는 방안을 긍정적으로 검토하는 것으로 알려졌다.