전세계 네오뱅크 시장 성장 추이/그래픽=이승현 디자인기자

전세계 네오뱅크 시장 성장 추이/그래픽=이승현 디자인기자23일 금융권에 따르면 은행들은 살아남기 위해 미래형 디지털뱅킹을 구축하는 일에 올인 중이다. 신한은행은 관련 사업에 3000억원을 투입해 42개월의 대장정을 하기로 했다. 디지털 전환은 더 이상 미래의 성장동력이 아니라 현재의 생존전략이다. 빅테크는 잠재적 위협이 아니라 현존하는 라이벌이다. 은행들은 ‘뜯어고치는 수준으로 변하지 않으면 빅테크에 밀린다’고 본다. 진옥동 신한은행장은 “디지털 경쟁력을 갖추지 못하면 도태된다”며 “미래 역량을 준비하는 건 생존의 문제”라고 말했다.

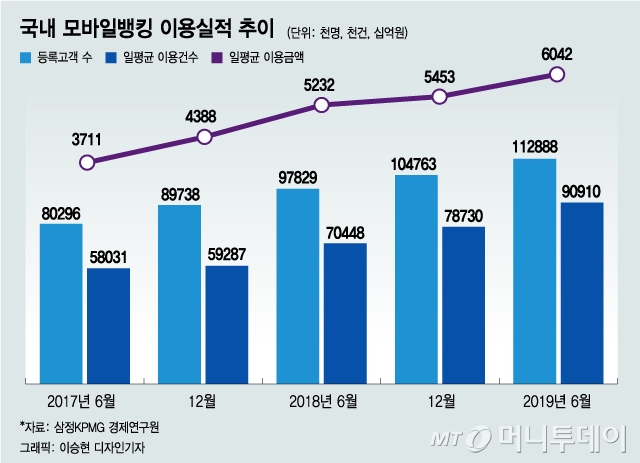

모바일뱅킹 이용실적 추이/그래픽=이승현 디자인기자

모바일뱅킹 이용실적 추이/그래픽=이승현 디자인기자이러한 흐름 속에서 실물이 없는 ‘가상 은행’도 탄생했다. 신한은행의 가상 은행인 디지털영업부는 오프라인 영업점처럼 종합금융상담이 가능하지만 모든 일을 비대면으로 한다. 지난해 9월 신설됐다. 여신 거래가 460% 증가하는 등 수요가 많아 5개월 만에 디지털영업 2부, 3부도 문을 열었다. 하나은행은 디지털 채널에서만 거래하는 고객을 위해 맞춤형 소통법을 고심하고 있다. 이를 위해 QR코드 등을 기반으로 홍보하는 디지털 마케팅 툴(tool)을 개발했다. 반면 실물 오프라인 점포는 점차 사라지는 추세다. KB국민·신한·하나·우리 4대 은행은 지난 1년 동안 모두 222개의 오프라인 점포 문을 닫았다.

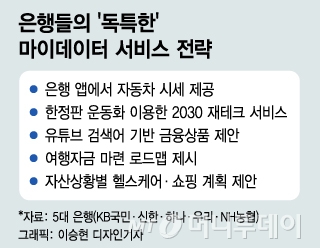

은행들의 독특한 마이데이터 서비스 전략/그래픽=이승현 디자인기자

은행들의 독특한 마이데이터 서비스 전략/그래픽=이승현 디자인기자이 때문에 은행마다 뱅킹 앱(애플리케이션)을 ‘플랫폼’으로 변신시키는 작업에 가장 주력한다. 은행 상품 판매만으론 경쟁력이 없어서다. KB국민·신한·하나·우리·NH농협 5대 은행들의 올해 경영 키워드는 단연 ‘플랫폼’이었다. 윤종규 KB금융그룹 회장은 “금융, 비금융의 경계가 모호한 빅블러(Big Blur) 시대에 완전하게 플랫폼 기업으로 변모해야 한다”고 말했다.

이 같은 변화에 따라 앞으로 은행 앱에서는 부동산 시세 확인, 중고차 거래, 스니커즈 재테크, 음식 배달 등을 할 수 있게 된다. 이를 위해 금융그룹 내 다른 계열사는 물론 빅테크나 이종업계와도 협력해 카테고리를 넓히고 있다. KB국민은행은 자산관리 서비스 ‘KB마이머니’에 최근 자동차 관리 서비스를 포함시켰다. 차량번호만 입력하면 시세 조회, 유지·관리비 확인 등이 가능하다. 국민은행은 고객을 세분화하는 일에도 힘쓴다. 예컨대 디지털 약자인 시니어 계층을 위해 건강 분석, 자산관리 등 노후생활에 도움을 주는 맞춤형 서비스를 선보일 계획이다. ‘생활금융 플랫폼’을 지향하는 NH농협은행은 범농협 유통 계열사와 협업해 유통 데이터도 활용한다. 농협은행 앱에선 정부 지원 혜택을 확인할 수 있다.

이 시각 인기 뉴스

완전한 변화를 추구하기에 디지털 전환 작업엔 수장들이 직접 나선다. 손태승 우리금융그룹 회장은 ‘디지털 CEO(최고경영자)’를 자처하고 ‘디지털 별동대’를 꾸렸다. 손 회장은 디지털혁신위원장, 권광석 우리은행장은 디지털혁신총괄장을 맡았다. 손 회장은 “금융그룹 회장일뿐만 아니라 디지털 브랜드 원(WON)뱅크 CEO라는 각오로 혁신의 선봉에 서겠다”고 했다. 은행들은 디지털 인재를 활발히 영입하는 동시에 디지털 역량을 내재화하는 데도 힘쓴다. 하나금융은 자체적인 디지털 학교 ‘DT 유니버시티’를 운영 중이다. 모든 임직원이 디지털 비즈니스나 혁신기술 등 1개 이상 분야에서 디지털 전문성을 갖추는 게 목표다.

이순호 한국금융연구원 디지털금융연구센터장은 “은행업 자체로 강점을 갖고 디지털 영역에서 선점을 하긴 힘들기에 플랫폼의 역할을 하느냐, 못하느냐에 따라 생존 여부가 정해질 것”이라며 “금융에 어떤 서비스를 붙이고 연결하는지가 관건”이라고 말했다. 이어 “젊은층이 은행 방문을 기피하는 추세 속에서 모바일 UI(사용자 환경)를 계속해서 개선하면서 ‘금융 외 서비스’를 찾는 일에 주력해야 한다”고 덧붙였다.