마커스 홈페이지

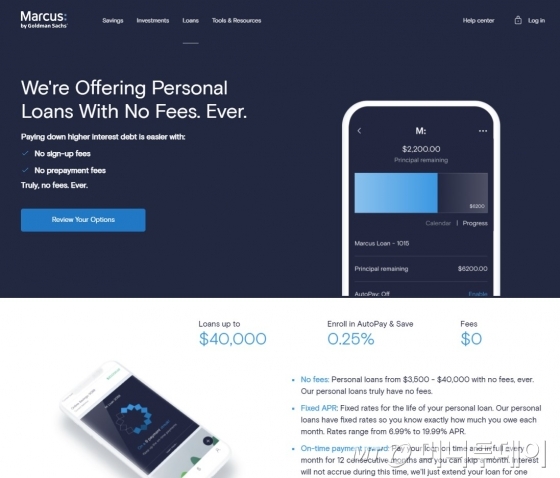

마커스 홈페이지초대형 투자은행(IB) 중 한 곳인 골드만삭스가 대표적이다. 2016년 창업자 마커스 골드만의 이름을 딴 디지털 대출 플랫폼 ‘마커스(Marcus)’를 출시했다. 마커스의 공략 목표는 개인과 소상공인. 기업과 부자고객만 상대하던 골드만삭스로서는 파격적인 변신이었다.

출시 초기 수수료 없이 3만달러(약 3300만원)까지 5~23% 금리에 신용대출을 해 줬다. 오늘날 대출 한도는 4만 달러(약 4400만원) 수준으로 높아졌다. 마커스 마케팅은 다분히 공격적이었다. 대출 재원 마련을 위해 예금 이율을 파격적으로 높였다. 2019년 1월 당시 예금금리가 2.25%였다. 미국 전체 평균의 4배였다.

올해 설립된 지 165년 된 스페인 은행 BBVA는 2015년 아예 소프트웨어 회사로 변신을 선언했다. 당시 회장이던 프란시스코 곤잘레스는 기술 발전이 은행의 생존 방식을 뒤집을 거라고 예견하며 변화를 시도했다.

1902년 설립된 이스라엘 은행 르미(Leumi)도 2015년 개혁에 착수했다. 아마존처럼 빠르고 정확하며, 구글과 같이 콘텐츠가 풍부하면서도 페이스북과 같은 재미를 선사하는 디지털 은행으로 변모하는 게 목표였다. 르미는 금융 소프트업체들과 잇달아 계약을 맺고 디지털뱅킹 플랫폼 개발에 착수해 2017년 모바일 전용 뱅킹 플랫폼 ‘페퍼(Pepper)’를 출시했다. 이스라엘에서는 첫 모델이었다.

신개념 뱅킹 서비스 육성에 이스라엘 중앙은행까지 지원하고 나섰다. 기존 은행 중 한 곳에 실물계좌를 보유한 18세 이상만 페퍼 고객이 될 수 있었지만 룰을 바꿔 16세 이상이면 실물계좌 보유 여부와 상관없이 페퍼에서 계좌를 개설할 수 있도록 했다. 페퍼는 미국 기업 주식 매매가 가능한 별도 플랫폼까지 내놓는 등 비즈니스 장벽을 허물고 있다. 현재 미국과 유럽 진출을 타진 중이다.

이 시각 인기 뉴스

페퍼가 성공할 수 있었던 건 르미의 레거시 IT시스템으로부터 탈출이었다. 완전히 독립된 IT인프라를 구축, 탄력적인 운영 체계를 확보함으로써 재빠른 서비스 제공이 가능했다.