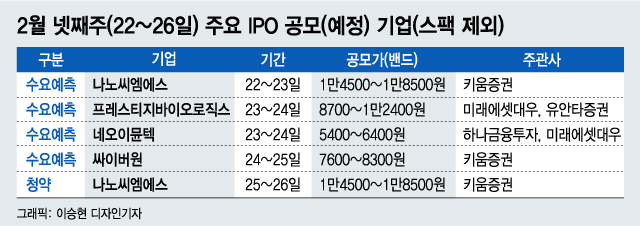

이번주에는 4개(스팩 제외) 기업의 수요예측과 1곳의 공모 청약 일정이 예정돼 있다. 면역항암제 개발업체·CDMO(위탁개발생산) 업체 등 바이오 기업부터 정보보안 업체까지 분야도 다양하다.

나노씨엠에스와 프레스티지바이오로직스·네오이뮨텍·싸이버원 등은 기관투자자 대상 수요예측을 실시한다.

2003년 설립된 나노씨엠에스는 지폐, 여권, 운전면허증, 주민등록증 등에 사용되는 첨단보안소재를 개발 및 생산, 판매하는 업체다.

나노씨엠에스는 나노소재 관련 기초연구를 바탕으로 응용소재를 자체기술로 개발 생산하고, 전량 수입에 의존하던 첨단나노소재를 국산화해 수입 소재를 대체하기 위해 설립됐다.

이 시각 인기 뉴스

현재 상용화된 위조방지기능 첨단보안소재 신물질은 2005년·2009년 두 차례에 걸쳐 한국은행권에 적용됐고, 2006년에는 한국조폐공사와 공동으로 발광체 및 이의 제조방법을 연구해 공동 특허를 등록하기도 했다.

나노씨엠에스의 주력 부문인 잉크 및 첨단보안소재 분야는 2019년 36억2140만달러(약 4조원)에서 오는 2024년 45억4540만달러(5조원) 규모로 매년 4.5%~4.7% 증가할 것으로 예상된다.

현재 나노씨엠에스는 은행권의 보안재료와 잉크 시장 확대, 민간 보안소재 시장 확대, 전자 재료 등 타 산업으로의 확대라는 단계별 목표를 설정하여 성장을 위해 노력 중이다.

신규 매출처 확보를 위해 개발 중인 분야로는 전도성 필름, 파장 선택성 염료 및 고내열 광학 수지를 이용한 적외선 흡수 필터 모듈, 인체에 무해한 원자외선(Far UV-C)를 이용한 박테리아, 바이러스 사멸 램프 소재 등이 있다.

이번 공모자금으로는 추가적인 수출과 판매를 위해 공장 증설을 진행할 예정이다. 현재 나노씨엠에스 공장에서 연간 생산할 수 있는 CAPA(생산능력)이 이미 넘어선 상태다.

나노씨엠에스의 공모 희망밴드는 1만4500~1만8500원이다. 공모 주식 수는 80만주로, 공모 예정금액은 116억~148억원이다. 수요예측은 오는 22~23일 실시된다. 오는 25~26일 청약을 거쳐 다음달 9일 상장할 예정이다. 주관사는 키움증권이다.

'피비파마 동생' 프레스티지바이오로직스…탑티어 CDMO 업체 도약 기대이번주 수요예측을 실시하는 프레스티지바이오로직스는 2015년 설립된 항체의약품 및 바이오의약품 전문 생산기업이다. 이달 초 상장한 피비파마 (13,760원 ▲1,620 +13.34%)(프레스티지바이오파마)의 관계사로 알려져 있다.

프레스티지바이오로직스의 강점은 CMO(위탁 생산)과 CDO(위탁 개발) 사업을 모두 수행할 수 있는 CDMO로서의 역량을 갖췄다는 점이다.

프레스티지바이오로직스는 관계사인 피비파마의 허셉틴 바이오시밀러 'HD201'과 아바스틴 바이오시밀러 'HD204'에 대한 공동개발 사업을 진행 중이다. 공동개발 계약을 통해 상업화 시 제조우선권과 마일스톤, 로열티 등 판매 라이선스 대가로 수익을 창출할 수 있어 장기 사업모델로 활용할 계획이다.

특히 싱글 유즈 시스템과 자체 개발 스마트팩토리 제조 방식으로 차별화가 기대된다. 배양 기준 6000리터 규모 생산 역량을 보유한 제1공장은 일회용 포장을 1회 사용 후 폐기하는 생산방식인 '싱글 유즈' 시스템을 구축했다.

이 방식은 고정된 스테인리스 스틸 제품을 교체 없이 사용하는 '멀티 유즈' 시스템에 비해 제조 단위 간 교차오염을 막고 세척 및 멸균 효과를 높일 수 있다는 평가다.

자체 개발한 스마트팩토리 제조 방식 '알리타' 시스템은 제2공장에 도입된다. 알리타 시스템은 싱글 유즈의 유연성과 멀티 유즈 시스템를 결합해 제조 효율성과 공정 유연성을 극대화하고, 다양한 제품을 동시에 생산할 수 있다.

제2공장은 두 단계로 나눠 건설돼 오는 2022년까지 9만8000리터 규모로 가동될 예정이다. 1공장까지 더한다면 프레스티지바이오로직스는 총 10만 4000리터 규모의 생산능력을 갖추게 되는 것이다. 10만리터 이상 생산능력을 갖춘 CMO업체로는 삼성바이오로직스, 론자 등 글로벌 기업이 꼽힌다.

전 세계 제약시장은 바이오의약품의 비중이 지속해서 늘어나며 오는 2026년에는 5050억달러(558조원)에 달할 것으로 예상된다. 글로벌 바이오의약품 CDMO 시장 규모는 연평균 13.4% 성장해 오는 2025년 253억달러(28조원)에 이른다는 전망이다.

프레스티지바이오로직스의 공모 희망가는 8700~1만2400원이다. 공모 주식수는 735만주로, 공모 예정금액은 639억~911억원이다. 기관투자자 대상 수요예측은 오는 23~24일 이뤄진다. 다음달 2~3일 청약을 거쳐 3월 중 성장성 특례로 상장한다는 계획이다. 대표주관사는 미래에셋대우다.

'최대주주 제넥신' 네오이뮨텍…美 본사 둔 면역항암제 업체2014년 설립된 네오이뮨텍은 면역항암제를 연구 및 개발하는 생명공학 업체다. 현지 임상 및 사업 추진을 위해 미국 동부 메릴랜드에 본사를 두고 있다. 코스닥 상장사 제넥신이 최대주주(25.43%)고, JK바이오파마(8.46%), 유한양행(6.04%) 등도 지분을 보유하고 있다.

대표 기술은 면역항암제로 개발중인 NT-I7이다. NT-17은 단백질 엔지니어링 특허기술로 안정화시킨 IL-7(인터루킨-7) 분자와 단백질 지속형 플랫폼을 융합한 T세포 증폭제다.

T세포는 세포성 면역을 담당하는 림프구로, 제대로 기능하지 못하면 면역 체계가 무너져 질병에 취약해진다. NT-I7은 임상 연구를 통해 암 환자와 림프구감소증을 가진 환자의 T세포 증폭 및 활성화를 입증한 바 있다.

네오이뮨텍은 NT-I7 기술을 바탕으로 단독 치료제인 MONO-7, 화학 및 방사능 치료제와 병용 투여하는 CR-7, 면역관문억제제와 병용 투여하는 CHECK-7 등 5개 프로그램을 기획해 개발을 진행 중이다.

NT-I7 연구 개발을 본격화한 양세환 대표와 최동훈 연구소장은 2015년 제넥신과의 기술이전을 통해 북미·중남미 및 유럽 전역에 대한 전용 실시권을 확보했다. 이는 전세계 면역항암제 시장의 80% 이상을 차지한다.

면역항암제 시장은 2019년 약 25조원에서 오는 2028년 150조원까지 성장할 전망이다. 글로벌 임상시험수탁기관 IQVIA에 따르면 글로벌 항암 관련 지출액은 오는 2022년까지 연평균 10~13%의 성장률을 보이며 2000억달러(221조원)에 달할 것으로 추산된다.

네오이뮨텍은 향후 포항에 위치한 기업부설연구소에서 T세포 기반 신약 R&D(연구개발) 파이프라인을 확대하고, 임상 시험을 통해 효능을 입증해 글로벌 제약사 대상 기술이전 및 제품 출시를 계획하고 있다.

네오이뮨텍의 공모 희망가는 5600~6400원이다. 공모 주식수는 1500만주로, 공모 예정금액은 810억~960억원이다. 기관투자자 대상 수요예측은 오는 23~24일 이뤄진다. 다음달 4~5일 청약을 거쳐 3월 중순 기술 특례로 상장한다는 계획이다. 주관사는 하나금융투자와 미래에셋대우다.

'디지털 뉴딜' 수혜 기대 싸이버원…16년 연속 흑자성장2005년 설립된 정보보안 업체 싸이버원은 주요 정보통신 기반 시설 및 공공분야 수주 능력 1위 업체다. 보안관제, 보안컨설팅, 스마트시스템 등 정보보안 관련 서비스 제공을 주력으로 하고 있다.

특히 설립 이후 16년 연속 흑자성장을 하며 무차입경영을 실현해왔다. 특례상장 등 적자 기업이 많은 코스닥시장에서 돋보이는 이유다. 2017~2019년 연평균 매출액 성장률은 7.7%에 달한다.

과학기술정보통신부 지정 보안관제 전문기업, 정보보호 전문서비스기업, 행정안전부 지정개인정보 영향 평가기관 등 주요 국가지정 라이선스 3개를 보유한 업체이기도 하다.

4차 산업혁명과 코로나19(COVID-19)에 따른 비대면 수혜 업체로도 꼽힌다. 디지털 서비스 증가로 보안 사고 증가가 늘며 사전 대응 체계 구축 수요 필요성이 커진 데다, 정부 보안 규제 강화로 공공기관과 주요 민간기관으로 수요층이 넓어졌기 때문이다.

오는 2025년까지 투자액이 58조원에 달하는 디지털 뉴딜 사업과 제2차 정보보호산업 진흥계획(2021~2025년) 등 정책 수혜도 기대된다.

싸이버원의 주력 사업인 보안관제와 보안컨설팅 시장은 2019년 기준 정보보안 서비스 시장의 65%를 차지한다.

국내 정보보안시장은 2014년 1조6958억원에서 2019년 3조2777억원으로 연평균 14%% 성장률을 보여왔다. 이 가운데 보안관제 서비스시장은 2014년~2019년 연평균 성장률 14.6%, 보안컨설팅시장은 같은 기간 성장률 24.2%에 이르는 고성장 산업이다.

싸이버원은 보안관제와 보안컨설팅을 시작으로 보안솔루션, 스마트시스템 사업을 확장해 종합 보안서비스 기업으로 성장한다는 계획이다.

싸이버원의 공모 희망가는 7600~8300원이다. 공모 주식수는 136만1000주로, 공모 예정금액은 103억~113억원이다. 기관투자자 대상 수요예측은 오는 24~25일 이뤄진다. 다음달 2~3일 청약을 거쳐 3월 11일 코스닥시장에 상장한다는 계획이다. 주관사는 키움증권이다.