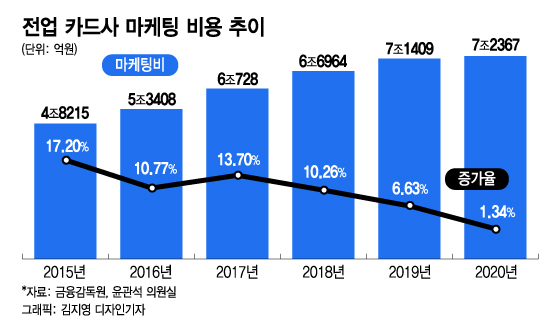

18일 국회 정무위원회 윤관석 더불어민주당 의원실이 금융감독원으로부터 제공받은 ‘카드사별 마케팅비용 추이’에 따르면 2020년 신한·삼성·KB국민·현대·BC·롯데·우리·하나카드 등 8개 전업카드사의 마케팅비용은 7조2367억원으로 집계됐다. 1년 전보다 1.34% 증가했다.

카드사의 마케팅비용은 매년 카드 이용금액과 비례해 움직이는 경향을 보여왔다. 개인 신용카드 이용액이 2017년 11%, 2018년 8.7% 씩 증가할 때 마케팅 비용도 각각 13.7%와 10.3% 늘었다. 2019년부터 가맹점 수수료율 인하 적용으로 금융당국의 마케팅 비용 축소 압박이 강해지면서 마케팅비 증가율이 뚝 떨어졌다.

마케팅 비용을 적게 쓰면서 카드사들은 지난해 고객 혜택이 상대적으로 높은 카드를 단종 시켰고 시즌별 이벤트도 거의 하지 않았다. 실제로 가맹점 수수료율 인하가 단행된 2019년 160종, 2020년 151종의 신용카드가 사라졌다. 2017년 73종, 2018년 82종이 없어진 것과 비교할 때 두 배 가량 급증했다. 지난해 단종 카드 중에는 고객 혜택이 많아 이른바 ‘혜자카드’로 분류됐던 ‘이마트 KB국민카드’, ‘롯데 라이킷펀 카드’, ‘현대카드 제로 에디션’ 등도 포함됐다.

카드사들은 지난해 코로나19와 경기 불황에도 불구하고 나쁘지 않은 실적을 달성했다. 적지 않은 수의 카드사들은 ‘어닝서프라이즈’ 로 평가될 만큼 떼돈을 벌었다. 뿐만 아니라 일부 카드사들은 배당금을 확대하기도 했다. 배당성향은 예년과 비슷하지만 실적이 좋아 총배당금이 늘어난 곳이 많다. 대부분의 카드사들이 비상장 기업이라 배당금은 대체로 지주사나 대주주에게 돌아가게 된다.

이 시각 인기 뉴스

이 때문에 기업 실적이 좋아졌는데도 불구하고 고객들이 받게 되는 혜택만 줄어들었다는 불만이 고개를 들 수밖에 없다. 카드업계 한 관계자는 “카드 결제로는 이익을 기대하기 어려운 구조가 지속되다 보니 혜택을 스스로 줄이는 면도 있지만 금융당국의 출혈경쟁 자제 시그널이 워낙 확고해 공격적으로 마케팅비용을 편성하기도 어려운 측면이 있다”고 말했다.