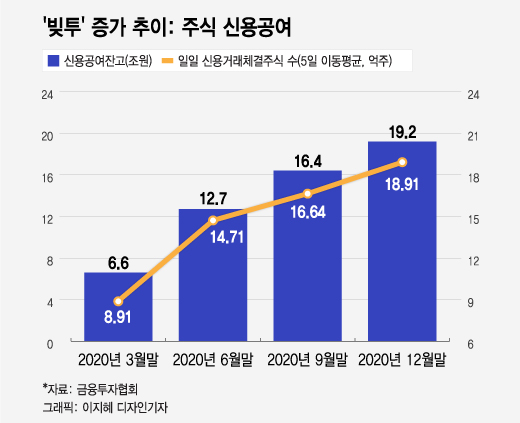

사실 우리 사회는 부채나 빚, ‘빌린 돈’을 부정적으로 인식하고 빚투는 무조건 나쁜 것으로 취급하는 경향이 있다. 매월 한국은행에서 가계대출 통계가 발표되면 모든 언론사가 일어나 가계대출 증가세를 비판한다. 집값 상승세가 가팔라질 때마다 정부는 더 강화된 대출 규제 정책을 발표하고, 증시가 오르면 어김없이 신용공여 증가세를 경고한다.

그런데 현실은 그렇지 않다. 이미 상당수 사람들이 레버리지 투자를 하고 있다. 적게는 수백만원에서 많게는 수억원까지 대출을 받아 주식투자를 한다.

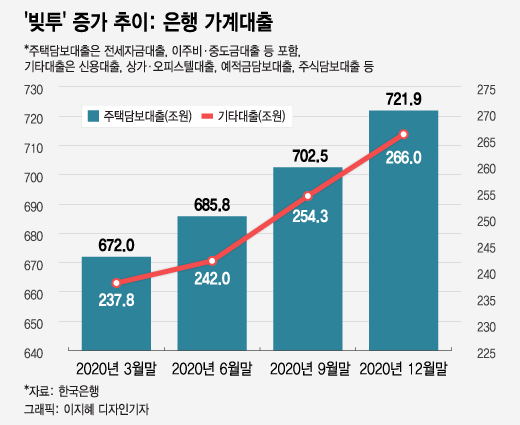

주택 구입에 사용된 주택담보대출도 지난해 계속 증가했다. 한국은행에 따르면, 은행 주택담보대출(전세자금대출, 중도금대출 포함)은 작년 3월 말 672조원에서 12월 말 721조9000억원으로 증가했다. 40대 직장인 A씨도 지난해 결혼한 지 15년 만에 서울 소재 신축 아파트 청약에 당첨돼 중도금대출을 받았다.(☞관련기사: 40대 직장인, 결혼 15년 만에 서울에 내집…이제 ‘영끌 대출’만 남았다)

뿐만 아니라 신용대출 등 가계대출도 증가했다. 한국은행에 따르면, 은행 기타대출(신용대출, 상가·오피스텔담보대출, 예적금담보대출, 주식담보대출 등)은 작년 3월 말 237조8000억원에서 12월 말 266조원으로 불어났다.

이 시각 인기 뉴스

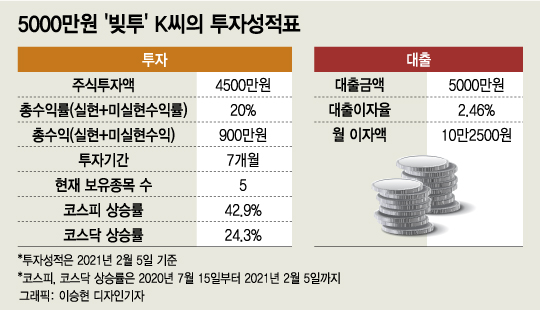

#“절친이 작년에 1억원 빚투해서 (주식으로) 3억원을 벌었어요.”

#“작년 7월에 5000만원 빚투해서 (주식으로) 20% 수익을 올렸습니다.”

#“3년 전 주택담보대출에 신용대출까지 받아 구입한 아파트가 3억원이 올랐어요.”

이들 모두 이구동성으로 애초에 빚투를 하지 않았다면 결코 이만큼 많은 돈을 벌지 못했을 것이라고 말한다.

사실 현대 자본주의 사회에서 부채 없이 사는 경제주체는 거의 없다. 부채가 제로인 기업이 거의 없고(=부채 없이 자기자본으로만 투자를 하는 기업이 거의 없고) 대출 없이 주택을 구입하는 가계가 거의 없듯이 말이다. 현대인의 필수품처럼 사용되는 신용카드도 본질적으로 부채다. 부채는 이미 현대인의 삶 속에서 필수불가결한 도구가 됐다.

이처럼 빚투는 절대 하면 안 되는 기피 대상이 아니라 우리의 경제생활과 공생공존하며 적절하게 잘 이용해야 할 중요한 투자방식이 됐다. 무리하지 않은 감당하기 충분한 레버리지 투자는 월등히 뛰어난 결과를 생산하는 괜찮은 빚투가 될 수 있다. 반면 과도한 레버리지 투자는 어떤 경우에도 하지 말아야 할 나쁜 빚투다.