이때 당시 현대차그룹 정의선 수석부회장을 비롯한 임원 200여명이 책임경영을 실천하는 차원에서 대거 자사주를 매입했다. 당시 정 수석부회장은 자신의 돈 817억원을 들여 5일 동안 꾸준히 현대차와 현대모비스 주식을 사들였다. 더불어 현대차와 현대모비스의 거의 모든 임원들이 자사주 매입에 동참했다. 현대차는 약 125여명의 임원들이 3월부터 8월 초까지 약 33억원 어치의 자사주를 매입했다.

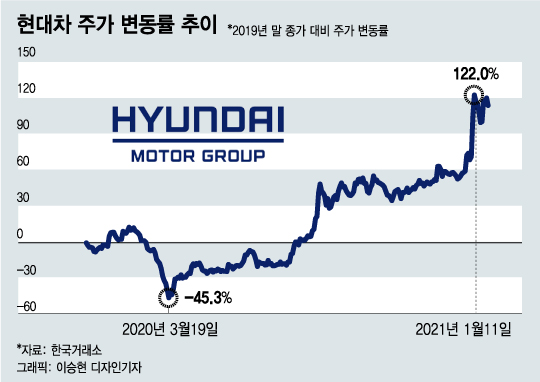

이러한 소식이 시장에 전해지자 주가는 급반등했다. 이후 정부의 ‘그린 뉴딜’ 정책의 수혜 기업으로 부각되면서 주가는 한 단계 업그레이드됐다. 현대차 주가는 8월 들어 52주 신고가를 경신했고 50일 이동평균선이 200일 이동평균선을 아래에서 위로 뚫고 올라간 ‘골든 크로스’(Golden cross)가 만들어졌다. 골든 크로스는 차트분석에서 장기 상승의 신호로 여긴다.

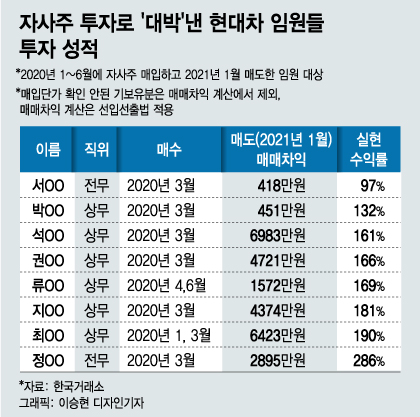

올해 들어 현대차 주가는 ‘애플카’ 협력 가능성이 전해지며 또 한 차례 비상했다. 11일 주가는 28만9000원까지 치솟았다. 그러면서 현대차 임원들 가운에 일부가 지난해 매입한 자사주를 매도하며 최고 286%에 달하는 차익을 실현했다. 가장 낮은 실현수익률은 97%였다. 한국거래소에 따르면 22일까지 자사주를 매도한 현대차 임원들의 실현수익률은 평균 100%가 훌쩍 넘는다. 최대 실현수익은 약 6983만원에 달했다.

이 시각 인기 뉴스

현대차 임원들의 자사주 매매 행위는 주식투자로 손실만 보거나 낮은 실현수익률로 고민하는 일반 개인투자자들에게 중요한 교본이 될 수 있다. 현대차 주가는 이미 지난해 8월 이후 52주 최고가를 경신하며 3월 저점에서 크게 올랐다. 만약 현대차 임원들이 이때 매도했어도 30~40%에 달하는 수익을 실현할 수 있었다. 그러나 이들은 섣불리 주식을 처분하지 않았고 추가적인 주가 상승을 기대했다. 그 결과 최대 286%에 달하는 수익을 실현할 수 있었다. 올 1월에 자사주를 매도한 현대차 임원들은 1년 가까이 장기투자하면서 주가가 2배 이상 크게 올랐을 때 비로소 처분했다.

반대로 주가가 오를 때도 빨리 처분하려는 충동을 이기지 못하는 경우가 많다. 행동재무학에서는 이러한 충동을 ‘처분효과’(disposition effect)라고 부르는데, 이러한 충동을 극복하지 못하면 큰 수익을 얻기가 어렵다.

그리고 주식은 쌀 때 사야 한다는 불변의 원칙도 새삼 일깨워준다. 현대차 임원들은 지난해 3월 주가가 11년 전 수준으로 후퇴하면서 지나치게 저평가됐을 때 자사주를 매입했다. 모두가 공포에 휩싸였을 때 과감히 투자에 나선 것이다. 그 결과 평균 200%가 넘는 차익을 실현할 수 있었다.