/사진제공=키움증권

/사진제공=키움증권정인지 유안타증권 연구원은 지난해 3월 공매도 금지 이후 주식시장의 변동성이 강하게 나타나고 있다는 분석을 21일 내놨다. 일반적으로 주가가 급락할 때 증가했던 변동성은 주가 상승 이후 축소되는 경향을 보이지만 이번에는 달랐다는 설명이다.

정인지 연구원은 "주가가 상승할 때 강하게 상승하는 점은 긍정적이지만 그로 인해 조정 폭이 커지는 양면성이 있다는 점도 같이 고려해야 할 요인"이라고 분석했다.

정 연구원은 "과거 80~120% 수준이던 주가 대비 평균 대여 가격 비율은 현재 대여 가격 변동 없이 주가만 상승하면서 70%까지 떨어졌다"며 "주가 상승 과정에서 대차 잔고가 감소하면서 공매도 재개 시 대차 수요가 증가할 수 있는 원인이 되고 있다"고 밝혔다.

공매도가 충분한 제도적 보완이 이뤄진 뒤 재개될 것이라는 전망도 나오고 있다. 개인투자자에게 불리한 기존 제도가 아직 충분히 개선되지 않았다는 판단에서다.

이 시각 인기 뉴스

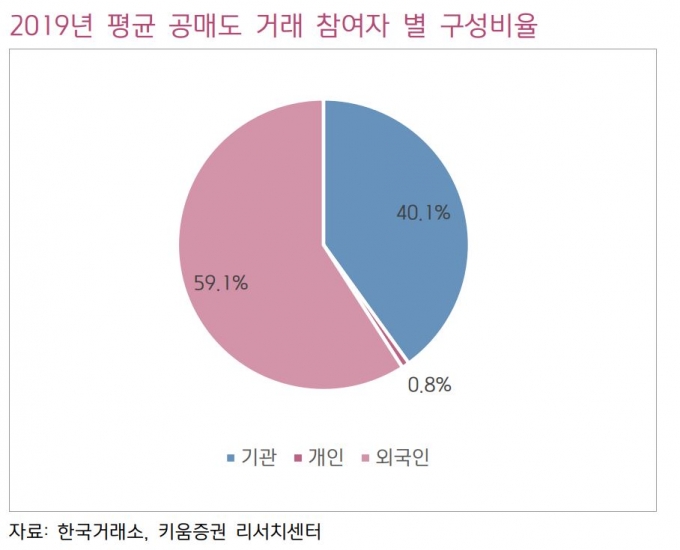

유근탁·서영수 키움증권 연구원은 "지난해 이후 개인투자자가 시장의 주체 세력으로 변화하면서 차별적 제도가 적지 않은 반발을 불러일으킬 수 있는 상황"이라며 "대차거래 금액이 증권사 신용융자 한도인 자기자본에 100%에 해당하고 개인에게 적극적으로 대주 서비스를 제공하는 증권사가 많지 않다는 점이 가장 큰 제약 요인"이라고 짚었다.

또 일부 외국계 헤지펀드가 중소형 종목을 비롯해 시장 변동성을 높이는 문제점 역시 보완이 필요하다고 지적했다.

두 연구원은 "일부 투자자의 공매도로 꼬리가 몸통을 흔드는 왝더독(wag the dog) 현상은 한국처럼 소규모 개방 경제를 유지하는 국가에 계속 대두된 사안"이라며 "2008년 10월 국내 은행발 금융위기, 2020년 3월 ELS발 유동성 위기 등 일부 외국계의 대량 공매도가 금융위기를 촉발했다는 주장이 적지 않다"고 밝혔다.

공매도 재개가 잘 나가던 증시 조정의 직접적인 계기로 작용할 수 있다는 점 역시 우려 요인으로 꼽힌다.

코스피가 3000포인트를 돌파하며 승승장구하는 가운데 공매도 재개 직후 주가가 하락할 경우 큰 부담이 될 수 있기 때문이다.

전문가들은 공매도 재개가 증권주 투자 심리에도 부정적 영향을 미칠 수 있다고 보고 있다. 김고은 메리츠증권 연구원은 "과거 사례를 살펴보면 공매도 재개가 증시 방향성에 영향을 미치지 못했지만 지금은 주가지수가 이전 고점 이상으로 상승한 것이 차이점"이라며 "코스닥 시가총액 대비 신용잔고와 거래대금 비중이 사상 최대수준으로 확대된 상황이어서 증권주 투자에 영향을 미칠 수 있다"고 분석했다.