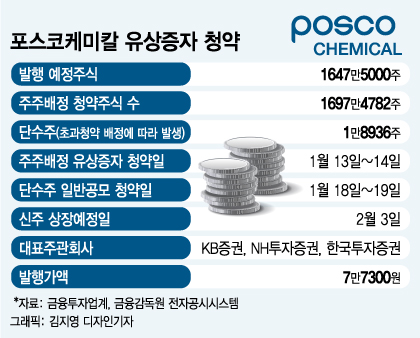

18일 금융투자업계에 따르면 포스코케미칼은 이날부터 19일까지 유상증자 단수주(1만8936주) 일반공모 청약을 진행한다. 총 발행 예정주식(1647만5000주)의 0.11% 규모다. 대표주관사는 NH투자증권, 한국투자증권, KB증권이다.

이번 유상증자로 포스코케미칼은 당초 목표(1조원)를 웃도는 1조2735억원을 확보하게 됐다. 지난해 11월 유상증자 발표 당시 주당 예상 발행가는 6만700원이었으나 주가 상승으로 발행가액을 7만7300원으로 확정했기 때문이다

앞서 포스코케미칼은 지난해 12월 1차 발행가액을 7만1500원로 결정했으나 확정 발행가액은 7만7300원으로 정해졌다. 1차 발행가격 확정 이후 2차전지 관련 기대감으로 주가가 상승하면서 확정발행가도 높아진 것이다.

한국투자증권에 따르면 이날 기준 3사 통합경쟁률은 55.96대 1이다. 통상 청약은 둘쨋날에 더 투자자들이 몰리는 점을 감안하면 훨씬 더 늘어날 것으로 추산된다.

포스코케미칼이 조성하고 있는 음극재 2공장과 부지 전경/사진제공=포스코케미칼

포스코케미칼이 조성하고 있는 음극재 2공장과 부지 전경/사진제공=포스코케미칼이 시각 인기 뉴스

특히 2차전지 소재 부문 실적 개선에 따른 중장기적 주가 상승 여력이 높다는 평가다. 포스코케미칼은 국내 기업 중 유일하게 양극재와 음극재를 모두 생산하고 있다.

박현욱 현대차증권 연구원은 "포스코케미칼의 올해 예상 매출액은 1조9590억원, 영업이익 1234억원으로 전년대비 각각 25%, 96% 증가할 것"이라며 "양극재 생산능력은 2019년 1만5000톤에서 오는 2025년 21만톤으로, 음극재는 2019년, 2020년 4만4000톤에서 2025년 17만톤으로 증가할 예정"이라고 전망했다.

증권업계 관계자는 "엘앤에프, 에코프로비엠, 포스코케미칼 등은 2차전지 소재 3대장으로 불리는 종목들"이라며 "2차전지 관련주 가운데서도 성장성이 높은 만큼 '조정받으면 사야 할 주식'으로 꼽힌다"고 전했다.

모회사 포스코의 든든한 지원도 기대 요인이다. 포스코케미칼의 최대주주(61.3%)인 포스코는 이번 유상증자에 890만1382주에 해당하는 6881억원을 출자했다.

엄정원 한국기업평가 책임연구원은 "포스코그룹은 2차전지 소재사업을 핵심 미래 성장동력으로 설정하고 직·간접적인 지원을 아끼지 않고 있다"며 "그룹 내 전략적 중요도가 더욱 높아지고 있는 점은 신용도 하방을 지지하는 요인"이라고 판단했다.

박 연구원은 "포스코 계열사로서 성장 투자에 대규모 자금이 소요되나 차입에 전적으로 의존할 필요가 없어 궁극적으로 주주가치에는 긍정적"이라고 평가했다.