롯데가 글로벌 진출이나 제조업 기반의 안정적 성장 토대를 만들기 위해서도 그룹 내 롯데케미칼의 중요성은 크다는 판단이다. 특히 롯데케미칼은 '화학산업의 쌀'이라 불리는 에틸렌 국내·외 생산기준(연 450만톤) 국내 최대 화학기업이다. 신동빈 회장이 1990년 경영수업을 받은 곳이기도 하다.

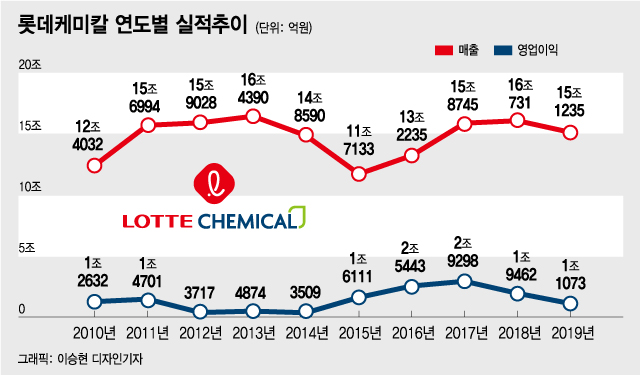

롯데케미칼은 2011년 이후 약 10년간 연간 매출액이 15조원 안팎에서 정체된 움직임을 보여왔다. 경기 흐름 영향을 덜 받으면서 꾸준히 성장해 나가려면 범용에 대비되는 고수익 스페셜티(첨단소재) 제품군도 강화해야 한다는 의견들이 나왔다.

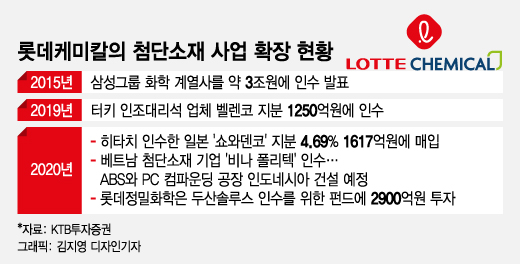

삼성과 빅딜 이후 롯데케미칼의 첨단소재 제품군 강화 움직임은 더 과감해졌다. 2019년 글로벌 1위 인조대리석 업체 벨렌코 지분을 인수했고 2020년에는 일본의 전자소재 업체 쇼와덴코 지분 4.69%를 사들였다. 같은 해 베트남 첨단소재 기업 '비나 폴리텍'을 인수해 동남아 시장 공략에 나섰다.

계열사인 롯데정밀화학은 동박업체 두산솔루스 인수를 위한 펀드에 출자해 배터리 관련 사업확장을 예고했다. 롯데케미칼은 기초소재를 활용해 배터리 분리막 원료를 생산중이다.

이 시각 인기 뉴스

2019년 올레핀·아로마틱스 매출액은 약 9조8000억원, 영업이익은 8400억원이다. 이에 비해 첨단소재 매출액과 영업이익은 각각 2조9000억원, 1800억원이다.

다만 증권가에서는 첨단소재사업의 지난해 매출액과 영업이익이 각각 3조4000억원, 2600억원대를 기록했을 것으로 추정하는 등 앞으로 고성장세를 보일 것으로 기대한다. 지난해에는 가전과 자동차 소재로 쓰이는 ABS(아크릴로니트릴) 판매 호조세를 보였다.

한편 배터리, 생명과학 등 다양한 사업모델을 안착시킨 LG화학이나 한화솔루션에 흡수돼 태양광 소재 등 고부가가치 제품을 생산중인 한화케미칼처럼 롯데케미칼도 스페셜티 사업 색채를 좀더 분명히 할 필요가 있다는 업계 제언도 나온다.

한 업계 관계자는 "전통 화학산업 강자였던 롯데케미칼이 스페셜티 사업에는 비교적 늦게 뛰어들었다는 평도 있다"며 "'다품종 소량생산'에 특화된 스페셜티 사업을 강화하려면 연구개발 비중을 좀 더 늘릴 필요도 있을 것"이라고 봤다.

롯데케미칼의 매출액 대비 연구개발비 비중은 2019년 기준 0.56%(846억원)이다. 올해 3분기 누적기준으로는 0.66%(590억원) 소폭 증가했다.