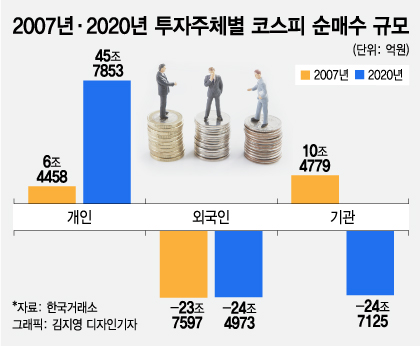

13일 한국거래소에 따르면 지난해 기관투자자는 코스피에서 23조7597억원을, 외국인은 24조4973억원을 순매도했다.

2000선 최초 돌파가 이뤄졌던 2007년과 비교하면 주도 수급주체의 변화는 확연하다. 이 당시 랠리를 주도했던 주체는 개인도 있었지만, 기관의 영향력이 더욱 컸다. 2007년 한 해동안 기관이 사들인 자금은 10조4779억원, 개인이 사들인 자금은 6조4458억원이었다. 당시 개인 순매수 규모는 지난해의 14%에 불과하다.

그러나 13년 새 기관의 입지는 약해졌다. 코스피 비중이 2007년 52.6%에서 2020년 69.0%로 늘어난 개인투자자가 상승을 견인할 동안, 기관은 매도로 일관했다.

펀드시장 위축으로 한때 장을 이끌었던 투자신탁이 유독 쪼그라들었다. 지난해 한 해 투신은 6조5944억원을 순매도했다. 금융정보업체 에프앤가이드에 따르면 국내주식형펀드 설정액은 최근 5년간 17조원 넘게 감소했다. 지난 12일 기준 설정액은 2007년의 절반 수준인 38조원에 불과하다.

이 시각 인기 뉴스

김민기 자본시장연구원 연구위원은 "과거에는 개인이 단순히 유동성 공급에 그쳤다면, 지난해부터는 유동성을 수혈하려는 경향이 많아지며 영향력이 커졌다"며 "기관은 지속적인 펀드 자금 유출로 인한 환매로 시장의 가격발견 기능이 이전보다 약해질 가능성이 커졌다"고 설명했다.

간접투자 시장의 위축을 불러온 가장 큰 배경은 투자 형태의 변화다. 은행·증권사 등 판매사 추천 펀드 위주로 자금을 넣던 개인들이 직접 종목을 선별해 투자에 나서면서다.

김다미 신한금융투자 연구원은 "(2007년) 당시 투자자들은 펀드를 특별한 투자 전략 없이 일정 금액을 적립해 수익을 내는 은행 적금 상품의 대체재로 여겼다"고 설명했다. 종목을 직접 골라 공격적으로 투자하는 최근 개인 투자자에 비해 다소 소극적인 모습이다.

김 연구원은 "2007년까지 유행했던 적립식 펀드 투자는 2008년 서브프라임 사태와 같은 위기 상황에는 취약했다"며 "코로나19 쇼크 직후 개인 투자자는 금융위기 때의 교훈을 발판으로 위기에 적극 대응하는 투자 전략을 펼쳤다"고 설명했다.

개인들의 주식시장 입지 확대는 가속화될 전망이다. 지난 11일 증시 대기자금으로 꼽히는 투자자예탁금은 사상 최초로 70조원을 넘어섰다.

최유준 신한금융투자 연구원은 "코스피가 역사상 신고가를 경신했음에도 가계 금융자산 중 주식 비중은 2007년보다 낮다"며 "신규 투자자 및 자금 유입으로 저금리 지속으로 기대수익률이 매력 있는 만큼 내년에도 개인은 주식 비중을 지속 확대할 것"이라고 전망했다.