대출성 상품 판매 시 꺾기 간주규제 보완 / 자료제공=금융위

대출성 상품 판매 시 꺾기 간주규제 보완 / 자료제공=금융위금융위원회는 이같은 내용의 금융소비자보호에 관한 감독규정 제정안을 입법예고했다고 23일 밝혔다.

또 검색결과가 관련없는 같은 종류의 대출상품을 광고하지 않아야 하고 소비자는 이자율, 상환기간 등을 선택해 대출상품을 검색할 수 있어야 한다.

독립금융상품자문업자도 투자성, 대출성, 보장성 상품으로 구분해 각각 금융투자협회나 신용회복위원회, 생명보험협회·손해보험협회 등 법정기관 인증 자격을 받아야 한다. 3년 이상 관련 분야 종사자는 24시간 이상의 교육과정을 이수해야 한다.

온라인 자문업자는 자문에 응한 내용이 특정 상품이나 업체에 집중되지 않아야 하고 고객이 제공한 정보를 고려해 거래성향을 분석해야 한다.

이 시각 인기 뉴스

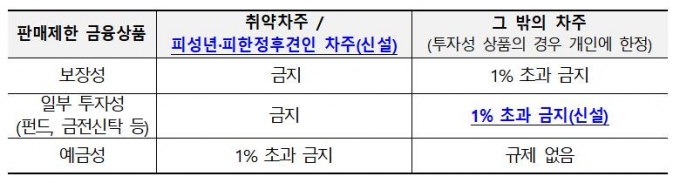

대출성 상품 판매할 때 다른 금융상품을 파는 '꺾기'는 금지되는데 대출 전후 1개월 전후로 판매한 펀드, 금전신탁 등도 꺾기로 간주하기로 했다.

금융위는 소비자에게 현저한 피해가 발생할 우려가 있다고 명백히 인정되는 경우 금융상품의 판매를 제한하거나 금지할 수 있는데 명령을 내리기 전에 금융회사의 의견을 받기로 했다. 명령 전 필요성, 판단근거, 예외사유, 예상시기 등을 고지하고 의견을 제출할 수 있는 충분한 기간을 보장하는 방식이다.

금융위는 또 지난 7일 입법예고 기간이 끝난 금융소비자보호법 시행령 제정안에 포함된 과징금과 과태료 상한 관련해 '균형있는 집행방안'을 검토할 계획이라고 밝혔다.