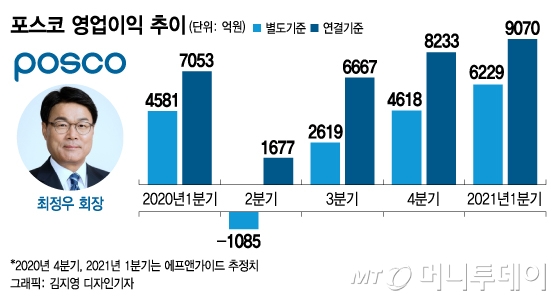

20일 금융정보업체 에프앤가이드 등에 따르면 올 4분기 포스코(POSCO (394,500원 ▲2,000 +0.51%))의 연결 기준 매출액과 영업이익 컨센서스(추정치)는 각각 15조2143억원, 8233억원으로 예상된다. 특히 영업이익은 지난해 같은 기간보다 47.6% 증가한 수치다.

이렇게 포스코 실적이 살아나는 배경은 전 세계적으로 견조한 철강 수요 덕분에 철강 가격 인상이 속속 반영되기 때문이다. 특히 전 세계 철강 가격의 지표 역할을 하는 중국은 지난 5월부터 철강 수요가 지난해 대비 두 자리 수로 늘고 있다.

이에 포스코도 최근 열연 강판 유통가격을 톤당 3만원 올렸다. 내년 1~2월에도 각각 5만원씩 추가로 가격을 올릴 계획이다. 그동안 가격 협상이 잘 합의되지 않았던 자동차 강판과 조선 후판도 내년에는 가격 인상이 가능할 전망이다. 증권가에선 올 4분기 포스코의 마진 스프레드가 3분기 대비 톤당 2만5000원 정도 개선돼 실적이 한결 좋아질 것으로 추정한다.

◇제품 가격 인상으로 내년 실적은 더 긍정적

이 시각 인기 뉴스

원자재인 철광석 가격이 상승세이지만 크게 문제 되지 않는다는 관측도 나온다. 글로벌 철광석 시세는 톤당 160달러를 돌파하며 7년 내 최고가이지만 철강재 가격이 함께 오르며 큰 문제가 되지 않고 있다. 그만큼 올 하반기에는 수요가 탄탄하기 때문이다.

원료탄(석탄) 가격이 안정적인 것도 포스코 실적에 긍정 요인이다. 원료탄 가격은 지난달부터 안정세에 접어들어 현재 100달러 수준을 유지하고 있다. 지난 3월 163.9달러로 정점을 찍었을 때와 비교하면 38.8% 하락했다.

철강업계에선 내년까지 지금처럼 탄탄한 제품 수요가 이어질 것으로 본다. 에프앤가이드는 내년 포스코 연간 영업이익 추정치를 올해보다 55.4% 증가한 3조6615억원으로 예측했다.

◇최정우 회장 연임 후 강한 신사업 드라이브도 가능

본업인 철강사업에서 실적이 개선되며 내년부터 시작하는 최정우 회장의 연임 체제도 순조로울 것으로 기대된다. 최 회장은 그동안 배터리 소재와 수소사업 등 신사업 포트폴리오에 주력했는데, 본업인 철강사업 실적이 뒷받침되지 못해 아쉽다는 목소리가 들렸다. 그러나 철강사업 실적이 좋아지면서 내년에 신사업은 더 드라이브를 걸 수 있게 됐다.

포스코 관계자는 "철강업계 실적의 가장 큰 변수인 중국 수요가 살아나면서 글로벌 철강사들이 차례대로 제품 가격을 올리는 분위기"라며 "내년에 경기가 회복되면 연말이후 실적이 계속 나아질 것"이라고 말했다.