/그래픽=임종철 디자인기자

/그래픽=임종철 디자인기자1일 금융감독원에 따르면 에스제이케이 (18원 ▼24 -57.14%)는 지난달 30일 장 마감 후 공시를 통해 서울회생법원으로부터 파산선고를 받았다고 밝혔다. 채권자 A씨가 지난 6월 하순 에스제이케이의 파산선고 신청을 낸지 5개월만이다.

파산이 선고되면 에스제이케이는 보유 자산을 모두 처분해 채권자들에게 빚을 갚아야 한다. 대개 채권자들에 비해 후순위로 청산재산 배분 권리를 갖는 주주들은 한 푼도 받을 수 없는 상황에 놓이게 된다. 에스제이케이는 파산선고 사실과 함께 회사 해산 사유가 발생했다는 사실도 함께 공시했다.

2019년 3월 에스제이케이는 인건비 등 경상자금 조달 명목으로 10억원 규모의 CB(전환사채)를 A씨 등 2인을 대상으로 각 5억원씩 사모방식으로 발행했다.

이 시각 인기 뉴스

그런데 에스제이케이는 올 2월 거래소 코스닥시장본부로부터 A씨가 아닌 다른 이들이 제기한 파산신청 사실과 해당 신청의 기각사실을 제때 공시하지 않았다는 이유로 불성실공시법인으로 지정됐다. 같은 달 12일에는 금융위원회 증권선물위원회로부터 회계처리 작성기준 위반에 따른 제재를 받기도 했다. 올 6월에는 채무상환 자금 부족으로 원리금 합계 22억8800만원 미지급 사실이 발생했다.

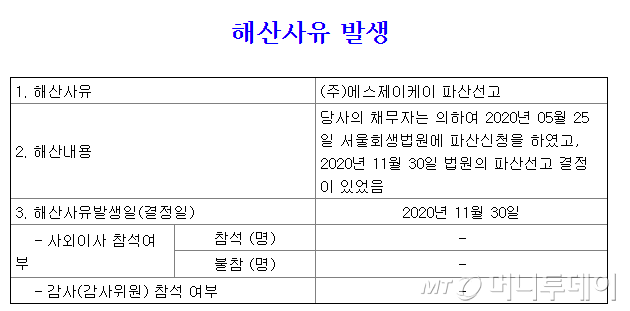

2020년 11월30일 장 마감 후에 공시된 에스제이케이의 해산사유 발생사실 공시 캡쳐

2020년 11월30일 장 마감 후에 공시된 에스제이케이의 해산사유 발생사실 공시 캡쳐에스제이케이의 거래정지 전 종가 기준 주가는 498원, 시가총액은 66억원에 불과하다. 올 3분기 말 분기보고서 기준 3900여명의 소액주주들이 79.67%의 지분을 보유하고 있다. 파산선고가 내려지면 정리매매 후 회사는 청산 절차를 밟게 된다.

상장된 상태로 파산선고를 받는 경우는 극히 드물다. 최근 20년간 코스피 상장사 중에서는 지비에스(2009년) 한진해운(2017년) 등 2개사가 파산선고로 청산됐고 코넥스 시장에서는 2019년 세종머티리얼즈가 파산선고로 해산된 바 있다. 코스닥에서는 그간 한 번도 없었다.

이 때문에 한계기업의 증시 퇴출이 보다 원활히 진행돼야 한다는 주장도 나온다. 어불성설일수 있지만 그래도 파산선고로 청산되는 것보다는 상장폐지 절차를 밟는 것이 투자자에게 더 나을 수 있다는 의미에서다.

한 시장 관계자는 "코스닥시장 진입 장벽이 낮아지며 신산업을 표방하는 기업들에게 새로운 기회를 열어주고 있다는 점은 긍정적이지만 시장에 적응하지 못해 도태되는 기업들에게는 빨리 퇴출의 문을 열어줘야 한다"며 "한계기업을 억지로 존속시키는 것은 시장발전을 위해서도, 투자자들을 위해서도 하등 도움이 될 것이 없다"고 지적했다.