/ 사진=임종철 디자인기자

/ 사진=임종철 디자인기자국내증시의 지수와 시가총액 모두 최고점 기록을 경신해가면서 고점 논란이 불거지고 있다. 그 주된 타깃은 올해 주가 상승률이 높았던 종목들이다. 주가가 한껏 올랐으니 이제는 비싸다는 단순한 논리가 팽배하다. 과연 그럴까.

이달 들어 화이자, 모더나 등 글로벌 제약사들이 코로나19 예방백신 개발 가능성이 높다는 발표를 잇따라 내놓은 후 코로나가 진정될 것이라는 기대감이 고개를 들었고 코로나 진단키트로 주목을 받았던 씨젠에 고점 논란이 불붙은 것이다.

(서울=뉴스1) 이광호 기자 = 코스피가 외국인과 기관 동반 매수세에 힘입어 종가 기준 사상 최고치로 마감한 27일 서울 중구 명동 하나은행 딜링룸 전광판에 코스피지수가 전일대비 7.54포인트(0.29%)상승한 2,633.45를 나타내고 있다. 2020.11.27/뉴스1

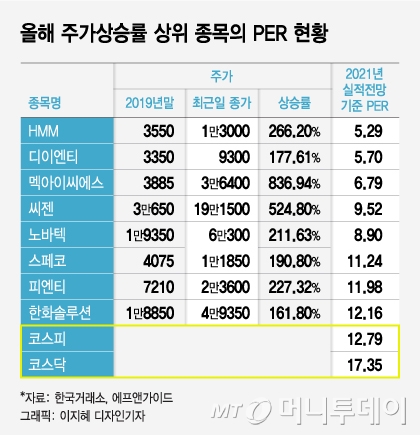

(서울=뉴스1) 이광호 기자 = 코스피가 외국인과 기관 동반 매수세에 힘입어 종가 기준 사상 최고치로 마감한 27일 서울 중구 명동 하나은행 딜링룸 전광판에 코스피지수가 전일대비 7.54포인트(0.29%)상승한 2,633.45를 나타내고 있다. 2020.11.27/뉴스1 2017~19년 3년 평균 EPS(517원)의 36배에 이르는 수치다. 이익창출 능력 대비 주가 수준을 보여주는 PER(주가이익비율, 주가를 EPS로 나눈 수치)은 10.34배에 불과하다.

시장에서는 이 숫자의 지속 가능성을 우려한다. 올해 한 해 반짝 숫자가 늘었던 게 아니냐는 우려다. 그러나 증권사 리서치센터 소속 애널리스트들은 이미 향후 실적 전망치까지 갖고 있다.

이 시각 인기 뉴스

내년 씨젠 EPS 컨센서스는 2만117원, 이를 기준으로 한 현재 씨젠의 PER은 9.52배로 또 떨어진다. 내년 실적을 감안하면 가격 메리트는 더 커진다는 것이다.

에프앤가이드에 따르면 내년 실적을 기준으로 한 현재 코스피와 코스닥의 PER은 각각 12.79배, 17.35배에 이른다.

올 3분기 말까지 누적치 기준으로 코스피·코스닥 전체의 영업이익률이 각각 5.5%, 5.8%에 불과한 상황에서 씨젠의 영업이익률이 61.3%라는 점을 감안할 때 실적 기준으로 씨젠 PER이 시장 평균에 비해 과도하게 할인돼 있음이 나타난다.

전년말 대비 3.6배 가량 주가가 오른 해운업체 HMM (14,910원 ▼1,210 -7.51%)은 내년 실적 기준 PER이 5.29배에 불과하다. 시장 평균 PER에 비해 절반 수준에도 못 미치는 수준이다.

중환자용 인공호흡기 테마주 멕아이씨에스 (2,665원 ▼40 -1.48%)도 올해 들어 주가 상승률이 837%에 육박하지만 여전히 내년 실적 기준 PER은 6.79배에 그친다.

디스플레이 검사장비 업체 디이엔티 (11,310원 ▲250 +2.26%)(5.7배) 스마트기기 등 산업용 자석 부품을 만드는 노바텍 (19,010원 ▼390 -2.01%)(8.9배) 선박기기 전문업체 스페코 (3,905원 ▼195 -4.76%)(11.24배) 태양광 및 화학업종으로 분류되는 한화솔루션 (24,550원 ▼550 -2.19%)(12.16배) 등이 올해 들어 주가가 최소 2.6배에서 6배 이상 수준으로 올랐지만 여전히 PER 기준으로는 낮은 평가를 받는 종목들이라는 점에 공통점이 있다.