머니가족/삽화=임종철 디자인기자

머니가족/삽화=임종철 디자인기자시중은행들은 나씨 같은 비직장인에게도 신용대출의 문을 열어뒀다. 신용정보를 바탕으로 돈을 빌려주는 신용대출은 보통 직업, 소득을 기준으로 삼지만 통신정보 등 다른 평가기준도 활용한다. 은행마다 금융소외층이 없도록 상품 구성을 다양하게 갖춘 것이다.

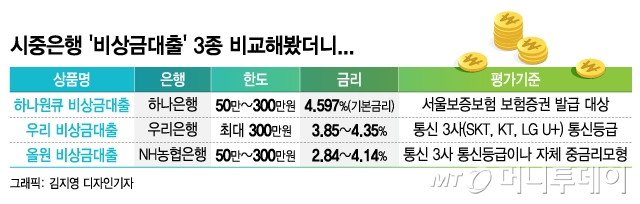

시중은행 비상금대출 3종 비교해봤더니.../그래픽=김지영 디자인기자

시중은행 비상금대출 3종 비교해봤더니.../그래픽=김지영 디자인기자빠르고 간편한 게 콘셉트여서 모바일 뱅킹 앱(애플리케이션)으로 금방 처리된다. '하나원큐 비상금 대출'은 신속성을 강조하기 위해 '90초 한도조회'를 전면에 내걸었다. 대신 한도가 200만~300만원으로 비교적 소액만 취급한다. 소액이라 인지세, 중도상환 해약금이 없는 건 장점이다.

간편대출, 비상금대출에도 우대금리를 적용받을 수 있다. 금리는 보통 3~4%대인데 '올원 비상금대출'의 경우 최저 2.84%까지 가능하다. NH채움신용카드를 사용하고 우량등급에 속할 경우 최고 1%포인트의 금리를 우대 받는다.

이 시각 인기 뉴스

은행은 직업, 소득 아닌 '이것' 믿고 돈 빌려준다 그렇다면 은행은 고객의 직업, 소득 아닌 어떤 점을 믿고 돈을 빌려주는 걸까. 통신등급으로 신용을 평가하는 게 하나의 방법이다. SK텔레콤, KT, LG유플러스 등 통신사가 가진 정보를 활용한다. 통신 3사는 개인의 신용을 평가할 수 있도록 통신등급을 만들어뒀다. 연체 없이 요금을 납부했는지 등을 따진다.

통신등급을 활용하는 대표적인 대출 상품은 '우리 비상금대출', '올원 비상금대출'이다. '우리 비상금대출'은 통신등급에 따라 우대금리를 매기는데 1~2등급이라면 0.5%포인트, 3~5등급이라면 0.3%포인트의 우대금리가 적용된다. '올원 비상금대출'의 경우 통신등급이 산출되지 않는 고객에게는 자체적으로 마련한 중금리모형으로 심사한다.

직업, 소득에 관계 없이 만 19세 이상 국민이면 '간편대출', '비상금대출'의 주인공이 될 수 있지만 은행별, 상품별로 충족해야 하는 조건이 있다. 문턱이 낮을 뿐 없는 건 아닌 셈이다. '쏠편한 비상금대출'의 경우 서울보증보험에서 보험증권 발급이 가능하고 신한은행의 심사기준(KCB 1~6등급 등)에 맞으면 된다.

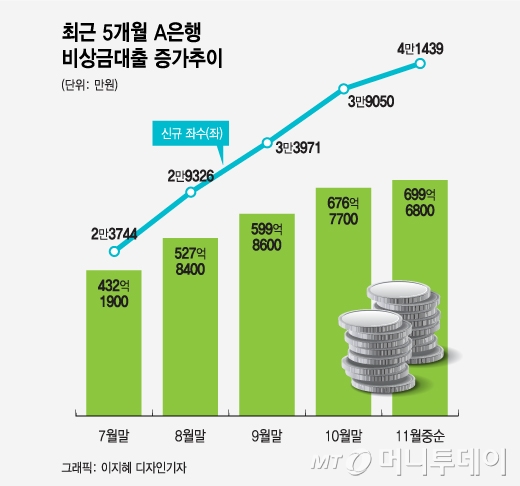

최근 5개월 A은행 비상금대출 증가추이/그래픽=이지혜 디자인기자

최근 5개월 A은행 비상금대출 증가추이/그래픽=이지혜 디자인기자최근 들어서는 소액대출 수요도 부쩍 늘었다. 코로나19로 어려워 생활자금을 마련하거나 빚투(빚내서 투자) 행렬에 동참한 것으로 보인다. 올해 3월 출시된 '하나원큐 비상금대출'은 최근 5개월 사이 신규 건수가 60% 증가했다. '올원 비상금대출'도 같은기간 신규 좌수가 75% 늘었다.

시중은행 관계자는 "간편대출, 비상금대출은 아무 때나 앱으로 편하게 실행할 수 있고 전통적인 평가 기준을 쓰지도 않아 소득 증빙이 어려운 고객들에게 인기"라며 "신용대출 증가 곡선과 마찬가지로 간편대출, 비상금대출도 꾸준한 증가세를 보인다"고 말했다.