지난주 삼성전자처럼 주가가 계속 오르는 상황에서 일찍 매도한 사람은 큰 이익을 놓치고 적은 이익에 만족해야 한다. 오랜 기간 주가 하락을 경험한 사람은 본전을 회복한 것에 위안을 삼고 서둘러 매도 결정을 내리곤 한다. 행동재무학에서는 투자자들의 이런 행동을 처분효과(disposition effect)라고 부른다.

그런데 지난주 삼성전자가 10개월 만에 최고가를 경신하고 또 2거래일 연속 사상 최고가를 경신하는 과정에서 많은 투자자들이 너무 일찍 매도 결정을 내린 처분효과의 오류에 빠졌다.

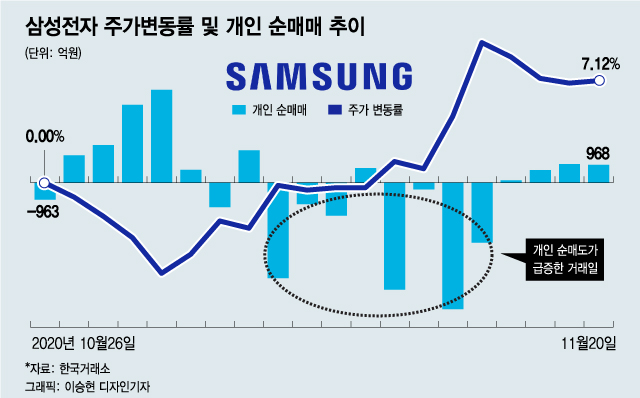

하지만 개인투자자들의 매도 물량은 주가가 5만8000원대에 거래되던 지난 3일부터 나오기 시작했다. 10월 마지막째 주에 하락했던 주가가 겨우 회복되던 시점이었다. 개인투자자들은 주가가 사상 최고가를 기록하기 이전에 이미 –1조3600억원을 팔아치우면서 큰 이익을 얻을 기회를 너무 일찍 차버렸다. 행동재무학에서 말하는 전형적인 처분효과의 오류였다.

삼성전자가 사상 최고가를 기록한 13일과 16일에 매도한 투자자는 큰 이익을 얻었지만, 그 전에 매도한 사람은 상대적으로 적은 이익을 얻었거나 이익은커녕 본전만 회복했을 가능성이 크다.

이 시각 인기 뉴스

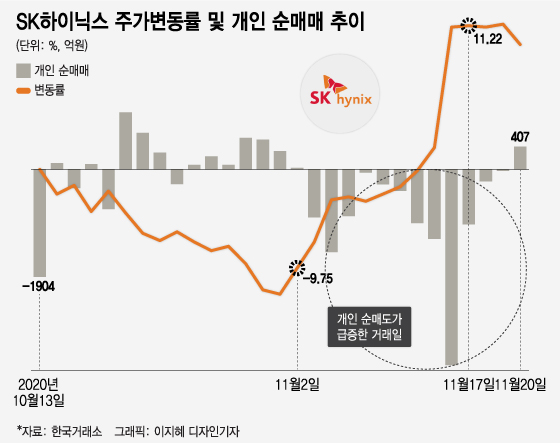

하지만 개인투자자들의 매도 물량은 주가가 8만3000원대에 거래되던 4일부터 쏟아지기 시작했다. 10월 마지막째 주에 하락했던 주가가 겨우 회복되던 시점이었다. 개인투자자들은 주가가 9만원을 넘어서고 10만원을 돌파하기 이전에 이미 –6000억원을 넘게 팔아치우면서 큰 이익을 얻을 기회를 너무 일찍 차버렸다.

삼성전자와 SK하이닉스는 공통적으로 투자자들이 처분효과의 오류에 빠지기 쉬운 최적의 요건이 만들어졌다. 11월 3일 미국 대선을 일주일 앞두고 10월 마지막주에 증시가 갑자기 하락하면서 투자자들의 불안심리가 급등하고 손실회피성향이 강해진 상황에서 11월 초 증시가 급반등을 보이자 처분효과가 일시에 발동하고 말았다. 10월 마지막주 증시 급락으로 손실을 경험한 투자자들은 11월 초 주가가 반등하며 본전이 회복되기 시작하자 대거 매도 결정을 내린 것이다.

삼성전자와 SK하이닉스는 지난 3월 코로나19 사태로 주가가 급락할 때 소위 동학개미라 불리는 개인투자자들이 대거 사모은 대표적인 ‘국민주식’이다. 삼성전자의 경우 지난 6월 반기보고서 기준으로 소액주주 수가 145만4000명이 넘을 정도로 개인투자자들이 많다.

그런데 주가가 급락할 때 현명한 매수 결정을 내렸던 동학개미가 주가가 반등할 땐 너무 일찍 매도 결정을 내리는 오류를 범하고 있다. 동학개미에게 2%가 부족한 게 있다면 바로 인내심이다.