사진=이엠텍 홈페이지 캡처, 이엠텍의 전자담배 제품군이 망라돼 있다

사진=이엠텍 홈페이지 캡처, 이엠텍의 전자담배 제품군이 망라돼 있다18일 금융투자업계에 따르면 이엠텍은 올 3분기 연결재무제표 기준으로 1084억원의 매출에 90억원의 영업이익, 60억원의 당기순이익을 달성했다. 매출은 전년 동기(662억원) 대비 63.7% 늘었고 영업이익은 지난해 같은 기간(-4억5000만원) 대비 흑자전환했다. 순이익도 146.9% 증가했다.

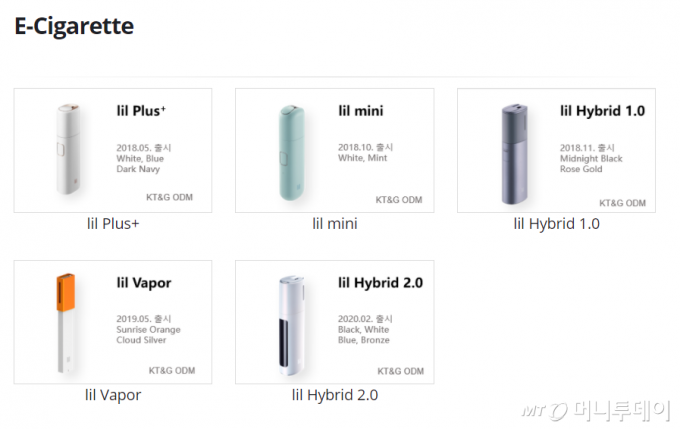

턴어라운드의 배경에는 전자담배 사업이 있다. 이엠텍은 KT&G의 전자담배인 릴플러스, 릴베이퍼, 릴미니, 릴하이브리드1.0, 릴하이브리드2.0 등 5개 제품을 만든다. 이외에 무선이어폰 등 음향기기 사업도 하고 있다. 3분기 기준 전체 매출에서 차지하는 비중은 음향기기 부품사업이 53%, 무선이어셋 및 전자담배 제품사업이 45% 정도를 차지한다.

이들은 "KT&G가 릴 제품을 출시한 후 2018년 국내 전자담배 시장 점유율은 16%로 당시 이엠텍의 전자담배 매출은 1000억원을 웃돌았다"며 "보수적으로 일본시장내 KT&G 점유율을 3%로 가정할 때 국내 수준의 매출이 가능하며 점유율이 5%가 되면 국내 매출의 1.7배, 10%가 되면 국내 매출의 3.4배가 예상된다"고 했다.

또 "내년 매출은 4186억원으로 올해 대비 38.4% 늘고 영업이익은 400억원으로 6905% 증가가 전망된다"며 "올 하반기 부품사업 고객사 플래그십 내 벤더(공급사)지위를 강화하고 내년 플래그십 모델에도 공급확대가 예상된다"고 했다.

이 시각 인기 뉴스

이소중 SK증권 연구원도 "이엠텍은 전자담배 디바이스와 전용 카트리지를 공급하고 있다"며 "KT&G의 전자담배 디바이스가 전자담배 최대 소비국인 일본에서 판매되기 시작했는데 글로벌 1위 전자담배 시장 점유율 업체인 필립모리스 네트워크를 통해 제품이 판매되고 있기 때문에 점유율 확대가 용이하다"고 했다.

이어 "전자담배 디바이스는 올 2분기까지 한국에서만 판매되다 3분기부터 러시아와 우크라이나를 시작으로 수출이 본격화됐는데 두 국가에 대한 수출만으로 사상 최대 분기실적을 기록했다"며 "4분기부터 일본과 다수 해외시장들로 진출하면서 본격적 외형성장이 기대된다"고 했다. 이소중 연구원 역시 내년 이엠텍 실적이 사상 최대 규모에 이를 것이라고 전망했다.