일본 노무라증권의 '온라인 신용거래 서비스' 팜플렛(번역본)/자료=한국증권금융

일본 노무라증권의 '온라인 신용거래 서비스' 팜플렛(번역본)/자료=한국증권금융주식을 보유하고 있지 않지만 팔고싶다(신용대주)

일본 노무라증권의 온라인 신용거래 서비스 팜플렛 문구다. 신용융자 서비스와 함께 신용대주는 일본 투자자들의 투자수단으로 널리 활용돼 왔다.

금융위원회는 개인투자자 공매도 활성화 방안을 고심하면서 ‘일본식 공매도’ 제도를 연구 중이다. 그중 핵심이 어떻게 안정적인 대주 재원을 확보하느냐다.

반면 국내 증권사들의 신용거래는 ‘돈을 빌려주는’ 융자에 치우쳐 있다. 공매도에 대한 부정적 인식에 더해 주식관리의 어려움 등으로 대차서비스를 중지하는 회사들만 늘어난다.

◇'주식이 있어야 빌려주지'…돈과 다른 특수성현금과 다른 주식의 특수성으로 인한 대차기관의 재고부담 완화는 풀기 쉽지 않은 숙제다. 신용융자는 개인에게 주식매입 자금, 즉 현금을 빌려주는 서비스다. 현금은 원화 또는 외화 등 하나의 통화로 관리가 가능하다.

이 시각 인기 뉴스

반면 신용대주는 매도할 주식을 빌려주는 서비스다. 삼성전자와 LG화학의 주식이 완전히 다른 상품으로 인식되듯 주식관리는 상대적으로 제약이 많다. 100만원이 필요한 고객에겐 전체 현금잔고 중 100만원을 빌려줄 수 있지만 A주식을 원하는 고객에게 B주식을 줄 수 없기 때문에 재원마련이 까다롭다.

대차계약에는 원할 때마다 주식을 돌려받을 수 있는 ‘리콜조항’이 들어가는데 빌려준 주식을 언제든 돌려받기 위해선 주식 물량이 충분해야 한다.

은행에서 예금을 언제든 돌려주기 위해 현금을 쌓아놓는 것과 마찬가지다. 결국 공매도로 활용할 수 있는 주식을 얼마나 확보하냐에 따라 공매도 활성화에 향방이 정해진다.

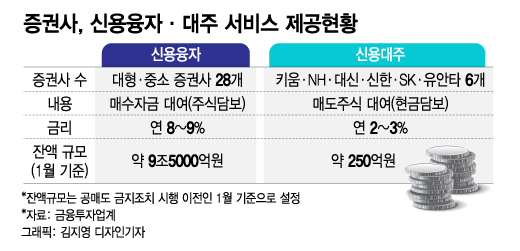

◇신용융자 28개사, 신용대주 6개사…'증권사 참여 어떻게 이끄나'

미래에셋대우, 한국투자증권, KB증권 등 대형증권사 상당수는 서비스를 제공하지 않는다. 저조한 서비스이용률과 공매도에 대한 부정적인 인식 등이 복합적으로 작용한 결과다.

특히 신용공여(신용융자+신용대주)에 대해 자기자본의 100%로 제한하는 규정은 대주서비스에 대한 유인을 떨어뜨린다. 신용융자에서 8~9% 높은 금리를 받지만 대주의 경우 이에 절반도 안되는 이율이다. 애초에 이용고객수 자체가 현저히 적기 때문이다.

또 대부분 증권사들은 신용융자와 대주 담당자가 같다보니 인센티브 등을 고려해 당장 높은 이익을 낼 수 있는 융자에 집중할 수밖에 없는 구조다. 대주서비스를 제공하지 않다보니 신용융자 이용시 담보로 잡히는 주식을 활용할 방법도 없다. 신용융자 단방향으로 거래가 이뤄지기 때문에 증권사 계좌에 묵혀있는 주식만 늘어날 수밖에 없다.◇증권사에만 기댈 수 없다면…현행 공매도 재원배분 방식을 살펴보면 삼성전자 주식 100주를 보유한 증금이 매일 아침 대주서비스를 제공하는 5개 증권사에 20주씩 배분한다.

개별 증권사를 이용하는 고객이 공매도를 희망하면 해당 주식을 차입해 매도하는 방식이다. 문제는 각 증권사에 물량이 쪼개져 들어가다보니 A증권사에서 20주 이상 공매도를 하고 싶은 투자자는 다른 증권사로 넘어가 나머지 거래를 해야한다.

게다가 증금이 갖고 있는 100주를 모두 대주재원으로 활용할 수도 없다. 담보로 받은 주식이므로 언제든 상환요청이 있을 때 돌려줄 수 있도록 재고관리가 필요하기 때문이다.

100주 중 실제 대주가능 풀은 20주 정도에 불과하다. 이를 또 다시 증권사에 쪼개 보내면 실제 고객들이 공매도를 할 수 있는 주식수는 더 줄어든다.

이에 증금과 증권사의 공매도 시스템을 연결해 재고관리를 실시간으로 하는 통합관리체계 구축이 대안으로 제시된다.

증권사별로 주식을 나눠주는 기존 방식이 아닌 증금이 보유한 주식 전체풀 안에서 투자자들이 공매도 계약을 맺을 수 있게 하는 것이다. 증권사는 일종의 채널 역할만 수행하므로 A증권사에서 20주밖에 거래하지 못하던 고객은 최대 100주까지 주식을 빌릴 수 있게 된다.

현재 증권사의 대주계약 정보를 실시간으로 전달받는 시스템은 구축돼 있지 않다. 예산이 문제다. 증금 측 관계자는 기본 주식물량 확대와 함께 통합서비스가 구축되면 안정적인 재고관리가 될 것으로 전망했다.