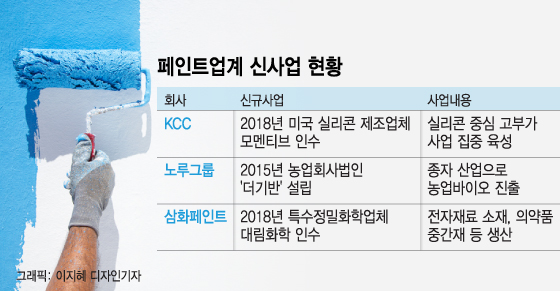

28일 관련업계에 따르면 페인트업계 1위인 KCC (329,500원 ▲1,500 +0.46%)는 본업인 페인트 사업의 한계를 극복하기 위해 세계 1위 실리콘업체인 미국 모멘티브를 지난해 인수완료했다. KCC는 모멘티브 인수를 발판 삼아 '초일류 첨단소재기업'으로 도약하겠다는 목표다. 하지만 현재로선 3조5000억원이라는 인수비용이 KCC에 짐이 되는 모습이다.

정몽진 KCC 회장은 회사 사보를 통해 직원들에게 "우리는 모멘티브 인수를 통해 향후 5년치에 해당하는 선투자를 이미 감행한 셈"이라면서도 "독자적인 첨단기술을 다수 확보하게 됐지만 동시에 연결재무제표상 부채도 증가했기 때문에 앞으로 5년 간은 영업력을 강화해 더욱 내실 있는 기업으로 발전시켜나가야 한다"고 당부했다.

현실은 더기반이 노루홀딩스의 연결 영업이익을 갉아먹는 실정이다. 2017년 영업손실 66억원을 기록한 후 현재까지 기록한 누적 영업손실분만 200억원을 넘어선다. 올해 상반기 더기반의 영업손실은 47억원이다. 노루 관계자는 "단기간에 큰 성과가 나기 힘들 것으로 판단, 30년 후를 보고 투자를 진행하고 있다"며 "지속적인 투자로 국내외 종자산업에 발전이 될 수 있는 가시적인 성과를 낼 것"이라고 말했다.

삼화페인트 (7,390원 ▲80 +1.09%)가 2년전 인수한 대림화학은 적자를 겨우 면한 상태다. 삼화페인트는 2018년 80억원에 특수정미화학 제조업체 대림화학을 인수했다. 대림화학은 정밀화학업체로 주요 사업으로 전자재료·의약품 중간체 생산이다. 1976년 설립 이후 화학합성 기술을 바탕으로 연 300억원대 매출을 보였으나 다품종 소량 생산이라는 부담으로 인해 유동성 부족에 빠져 2018년 기업회생 절차를 신청하게 됐다. 대림화학은 삼화페인트에 인수된 후 지난해 흑자로 돌아섰고 올해 상반기 영업이익은 2억원 수준이다.

이 시각 인기 뉴스

삼화 관계자는 "삼화페인트는 건축, 산업용 도료 사업에만 치중해 왔지만 대림화학 인수를 계기로 도료 산업 외 특수기능성 케미컬 시장으로 본격 진출하고 지속적 경쟁력 확보를 통해 관련 시장을 확대해 나갈 것"이라고 말했다.