노바렉스에 대해 3분기에도 고성장을 지속할 것이고, 4분기에는 이보다 더 높은 실적을 기록할 것이라는 전망이 나왔다.

백 연구원은 "3분기 명절 특수 등 계절적 성수기로 고성장 지속할 전망이지만, 코로나 재확산에 따른 각 지자체별 다단계 판매 업체 집합금지 명령 영향 등으로 매출은 전분기 대비 소폭 감소할 것"이라며, "그러나 4분기 신제품 락티움의 판매 호조로 창사 이래 최대 분기 실적 기록할 것으로 예상한다."고 밝혔다.

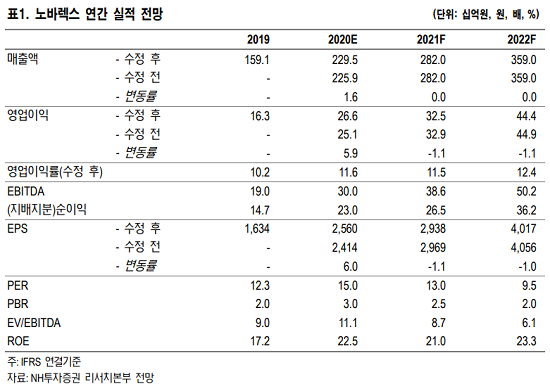

주가에 대해서는 2021년 기준 PER 13배로 밸류에이션 매력이 재차 부각될 것으로 전망했다.

백 연구원은 "3분기 매출액 578억원(+34.5% y-y), 영업이익 68억원(+41.9% y-y)으로 추정한다."며, "고성장이 지속되나 전분기 대비 매출은 소폭 감소할 전망으로, 이는 네트워크(다단계)사들의 코로나 재확산으로 인한 영업 부진 영향"이라고 내다봤다.

이 시각 인기 뉴스

이어 "4분기 매출액 611억원(+36.3% y-y), 영업이익 74억원(+65.6% y-y)으로 사상 최대 분기 실적을 기록할 것으로 예상된다."며, "개별인정형 원료 수요를 고려하면 동사 R&D에 대한 리레이팅 필요하다는 판단이며 2021년 기준 PER 13배로 다시 밸류에이션 매력이 높아진 상황"이라고 전했다.

이대호 머니투데이방송 MTN 기자