이커머스 성장 배경이 코로나19 사태?

13일 박종렬 현대차증권 연구원은 올해 코로나19 사태가 6개월 이상 지속되는 상황에서 이커머스의 성장세에 주목해 좋은 평가를 받았습니다.

올해 4분기, 내년 상반기 유통업종 투자의견은 비중확대(Overweight)로 높이고 롯데쇼핑 (66,800원 ▼800 -1.18%), 이마트 (63,000원 0.00%), GS리테일 (19,650원 ▼130 -0.66%), GS홈쇼핑 (154,900원 ▲3,200 +2.11%)을 'Top-Picks'(최선호주)로 꼽았습니다.

다음은 리포트를 요약한 내용입니다. (원문보기)

이 시각 인기 뉴스

☞'원문보기'는 네이버·다음 등 포털사이트가 아닌 머니투데이 홈페이지에서만 가능합니다.

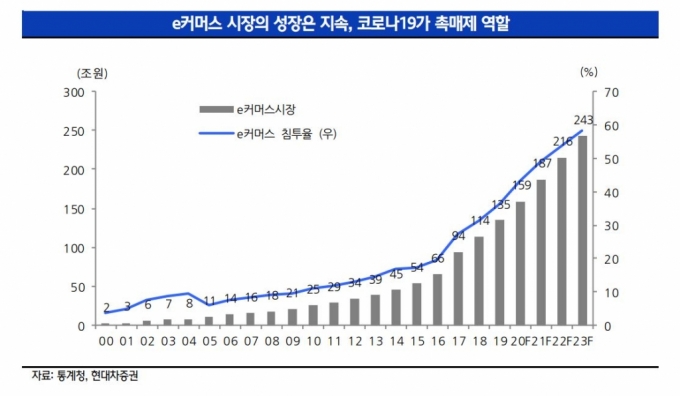

코로나19 이후 이커머스의 성장세가 가파르다. 올해 8월까지 성장률이 전년 동기대비 21.5%로 지난해(13.2%)를 크게 웃돈다. 반면 면세점과 백화점은 가장 큰 타격을 받고 있다. 근거리 쇼핑 업태인 슈퍼마켓과 편의점은 반사 이익을 보고 있다. 코로나19 종식 전까지는 비슷한 양상이 지속될 전망이다.

이커머스 시장은 빠르게 성장하고 있다. 하지만 경쟁이 첨예해져 이른 시일 내에 흑자 전환을 기대하기는 쉽지 않다. 중장기적 관점에서 리테일 분야의 투자 판단은 결국 이커머스가 주도하는 환경에서 어느 업체가 수익성을 확보하는지에 달려있다.

한편 애초 목적과 다른 결과가 도출되고 있는 오프라인 유통업 규제는 과감하게 풀어야 한다. 면세점, 백화점, 복합쇼핑몰 등에 대한 의무휴업 규제가 현실이 될 경우 해외관광객 방문 감소로 이어질 가능성이 크다.

"SK텔레콤의 모빌리티 사업 분사는 호재"김홍식 하나금융투자 연구원은 16일 SK텔레콤 (51,100원 ▲200 +0.39%)의 모빌리티 사업 분사가 호재라는 내용의 보고서로 투자자들의 눈길을 끌었습니다. 앞서 SK텔레콤이 모빌리티 사업부를 물적분할한다는 소식에 14일 주가가 4.95% 하락했습니다.

하지만 김홍식 연구원을 비롯해 증권가에서 이를 매수 기회로 삼아야 한다는 의견이 나오면서 다음 날 주가가 1.74% 반등하기도 했습니다. 한편 김홍식 연구원은 SK텔레콤을 통신서비스 업종 최선호주로 제시했습니다.

다음은 리포트를 요약한 내용입니다. (원문보기)

☞'원문보기'는 네이버·다음 등 포털사이트가 아닌 머니투데이 홈페이지에서만 가능합니다.

SK텔레콤이 모빌리티 사업을 분사할 것으로 알려지면서 주가가 큰 폭으로 하락했지만 이를 매수 기회로 삼을 것을 권한다. LG화학 배터리 사업과 달리 SK텔레콤 시가총액에 T맵 가치가 크게 반영돼 있다고 보기 어려우며 우버의 지분 참여를 희석이 아닌 성장 기회로 판단하는 것이 옳기 때문이다.

또한 이번에 분사되는 모빌리티 사업 부문이 향후 5G 자율주행 회사로 진화하고 장기적으로 IPO를 추진할 전망인데 의외로 높은 가치를 부여받을 것으로 판단한다. 현재 모빌리티 자회사의 순자산은 SK텔레콤의 1% 미만이고, 매출액도 1000억원 수준으로 미미하기 때문에 이번 분사가 주가에 큰 영향을 줄 이유가 없다.

SK텔레콤이 모빌리티 사업 분사를 결정한 목적은 기업가치 증대다. 현재 내부에서 전혀 가치 평가를 못 받는 T맵은 분사 이후 자율주행차 산업으로 확장되면서 새로운 가치를 평가받을 것이다. SK텔레콤 모빌리티 사업 분사는 명백한 호재다.

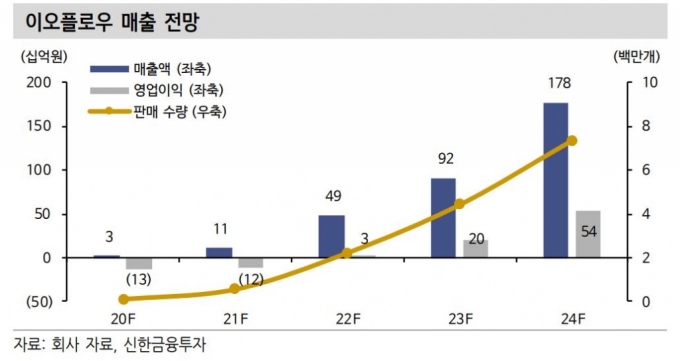

이오플로우, 인슐렛 상장 초기와 비교한다면12일 이동건 신한금융투자 연구원은 지난달 코스닥 시장에 상장한 이오플로우 (4,280원 ▼40 -0.93%)를 다룬 리포트로 관심을 받았습니다. 이동건 연구원은 이오플로우를 경쟁사인 인슐렛과 비교하는 방식으로 기업을 분석해 투자자들의 궁금증 해소에 기여했습니다.

이동건 연구원은 이오플로우의 높은 경쟁력, 인공췌장을 비롯한 신사업 모멘텀 등을 고려했을 때 현재 주가는 지나치게 저평가됐다고 판단했습니다. 이오플로우는 리포트가 나온 이후 5거래일 동안 총 40.3% 오르며 상승세를 타고 있습니다.

☞'원문보기'는 네이버·다음 등 포털사이트가 아닌 머니투데이 홈페이지에서만 가능합니다.

지난달 코스닥 시장에 상장한 일회용 웨어러블 인슐린 펌프 개발사 이오플로우는 2019년 식약처 판매 허가를 획득한 'EOPatch'로 국내 시장 공략에 나섰다. 최근 분리형 웨어러블 인공췌장 'EOPatch X' 개발에도 성공했다.

일회용 웨어러블 인슐린 펌프 시장은 경쟁사 인슐렛이 2005년 이후 독과점적 지위를 확보했지만 인공췌장 시장은 비슷한 시점에 상업화가 가능할 전망이다.

이오플로우는 기존 일반형 인슐린 펌프뿐 아니라 인슐렛의 'OmniPod' 대비 높은 경쟁력을 바탕으로 웨어러블 시장에서 매출 고성장이 기대된다. 향후 핵심 원천기술을 기반으로 웨어러블 인공췌장을 상업화하는 방식으로 중장기적인 매출 성장도 기대된다.

인슐렛은 OmniPod 출시 초기인 2006년 매출액 41억원, 상장 첫해인 2017년 시가총액은 8400억원이었다. 이오플로우는 당시보다 웨어러블 인슐린 펌프의 인지도가 상승해 초기 매출 고성장이 기대되고, 이미 인공췌장 개발을 마친 상황이라는 점에서 인슐렛 초기보다 높은 가치를 부여할 수 있다.