당초 빅히트 상장으로 엔터사들이 기대감을 모았던 요소는 방탄소년단(BTS)을 필두로 한 K팝 아티스트들의 글로벌 인기 상승과 이를 바탕으로 한 실적 개선 가능성이었다.

K팝의 성장성과 관련해 가장 기대를 모으는 곳은 에스엠 (76,100원 ▲1,100 +1.47%)(SM엔터테인먼트)이다. 국내 최초로 한류를 개척한 노하우와 아티스트 육성 능력이 장점으로 꼽힌다.

최근에는 무리한 사업 확장과 비(非) 주주친화적 정책으로 주가는 수년째 지지부진하다. 하지만 온라인 콘서트 등 신사업과 주주가치 제고 등에 신경쓴다면 '엔터 대장주'라는 과거 명성을 되찾을 수 있다는 분석도 나온다. 증권가에서는 에스엠에 대해 여전히 긍정적 투자의견을 유지한다.

이 시각 인기 뉴스

아이돌 시스템 정착시킨 '사관학교'…한류 전파로 '레벨업'

H.O.T. / 사진제공=SM엔터테인먼트

H.O.T. / 사진제공=SM엔터테인먼트에스엠이 한국 대중문화에 한 획을 그엇다고 평가할 수 있는 건 단순히 인기있는 아이돌을 많이 배출해서가 아니다. 이런 아이돌을 계속 배출할 수 있는 시스템을 처음으로 갖췄다는데 있다.

에스엠 이전만 해도 우리나라에서 연예기획사라고 하면 단순히 소속 연예인을 매니지먼트하는 역할이 대부분이었다. 춤 잘 추고 노래 잘하는 사람을 데려와서 그룹으로 만들어 데뷔시키는 경우도 있었지만 그 과정이 체계적이진 않았다.

에스엠은 특정 컨셉으로 그룹을 기획한 뒤 이에 맞춰서 연습생들을 훈련해 데뷔시키는 방식을 본격 도입한다. 소위 '연습생 시스템'이다. 훈련 과정에서는 가수들의 개성을 강조하기 보다는 기획사가 원하는 모양대로 '다듬는' 걸 더 중요시 한다.

이 연습생 시스템의 장점은 일정한 수준 이상의 아티스트를 안정적으로 꾸준히 배출할 수 있다는 것이다. 에스엠은 업계 최초로 캐스팅, 트레이닝, 프로듀싱, 매니지먼트라는 일련의 과정을 시스템화했는데, 제조업에 비유하자면 공장에서 제품을 대량생산 하는 과정과 유사하다.

양산형 아이돌이라는 비판도 받고 있지만 산업적 측면에서 봤을 때 시장성 있는 상품을 안정적으로 생산할 수 있는 시스템을 갖췄다는 것은 매우 큰 강점이다. 아이돌 생산 시스템을 통해 연예기획을 하나의 산업으로 정착시킨 것도 에스엠의 공이 컸다.

에스엠은 지금도 국내 주요 기획사 중 가장 많은 수의 아티스트를 보유하고 있다는 게 장점으로 꼽힌다. 올해 상반기 기준 본사 소속 아티스트만 86명이다. 와이지엔터테인먼트 68명, JYP Ent. 45명 보다 많다. 현재 엔터사 중 가장 핫한 빅히트는 BTS 멤버 7명 포함 36명의 아티스트가 있지만 사실상 BTS 원팀 소속사라고 봐도 무방하다.

다양한 아티스트를 보유하고 있다는 것은 그만큼 매출 안정성이 높다는 의미다. 사업 다각화 혹은 매출 다변화를 통한 안정적 운영전략인 셈이다.

또 에스엠은 K팝의 선구자라는 이미지도 있다. 국내 기획사 중에 해외 진출을 가장 먼저 시도한 곳이 에스엠이다. 보아는 2001년 일본에 진출해 이듬해 오리콘차트 1위에 올랐다. 중화권 공략을 위해 동방신기, 천상지희 등 중화권 컨셉에 맞는 아이돌을 기획하기도 했다.

소녀시대 /사진=SM엔터테인먼트

소녀시대 /사진=SM엔터테인먼트연예기획사의 해외 진출은 매우 중요한 포인트다. 규모가 작은 국내 음악시장에서 내수만으로는 성장에 한계가 있기 때문이다.

해외 시장을 적극 공략한 에스엠은 K팝이 아시아 시장에서 주목받기 시작한 2010년 전후로 성과를 본다. 2009년까지만 해도 20~30% 정도였던 해외 매출 비중은 2010년 절반으로 늘었다.

연 300억~400억원에 불과했던 매출도 이 시기를 기점으로 1000억원을 돌파했다. 엔터테인먼트 회사가 내수 기업에서 수출 기업으로 변모하면서 성장의 질이 달라진 것이다. 주가가 급등한 것도 이 시기다.

수년째 부진한 주가…무리한 사업 확장 발목그런데 2012년 장중 최고 7만원 이상을 찍은 이후 주가는 줄곧 내리막이다. 조정과 반등을 반복하며 수 년 간 3만~4만원대 박스권을 형성 중이다.

가장 큰 이유는 무리한 사업 확장 때문이다. 올해 상반기 기준 SM 계열사는 38개에 달한다. SM C&C, 키이스트, 미스틱스토리 등 연예기획사부터 공연사업, 경영컨설팅, 심지어 엔터테인먼트와는 상관 없는 외식 프랜차이즈, 여행, 부동산 사업을 하는 계열사도 있을 정도다.

엑소 / 사진=김창현 기자

엑소 / 사진=김창현 기자대표적인게 요식업이다. 2008년 외식 프랜차이즈 계열사 SM F&B를 설립하고 예약제 한식당 이테이블(e.table) 운영을 시작했지만 경영 악화로 3년만에 문을 닫았다.

2012년에는 크라제버거 운영사인 크라제인터내셔널과 ‘에스엠크라제’를 설립했는데 1년이 채 되기도 전에 손실만 보고 청산했다. 지난해 4월에는 멕시코 음식 전문점 토마틸로를 인수했지만 성과가 좋지 않다. SM F&B는 매년 적자가 지속 중이다.

다른 계열사도 상황은 비슷하다. 올해 2분기만 해도 드림메이커, SM C&C, 키이스트 등 상당수 계열사가 적자를 기록했다.

계열사가 많아지면서 연결 재무제표, 즉 계열사 실적을 다 합친 매출액은 지난해 6000억원대까지 오른다. 그런데 이 회사가 얼마나 돈을 잘 버는지 알아볼 수 있는 지표인 영업이익률과 자기자본이익률은 한자릿수로 저조하다. 매출규모에 비해 큰 돈을 벌지 못하고 있다는 의미다.

에프앤가이드에 따르면 에스엠의 12개월 전망 PER(주가순이익비율)는 23.56배로 엔터 4사 중에 가장 낮다. 그만큼 주가가 저평가 상태다.

에스엠 주식이 저평가 받는 이유는 또 있다. 라이크기획이라는 회사 때문이다. 에스엠과는 지분 관계가 없는 이수만의 개인 회사다. 에스엠 가수들에 프로듀싱을 해 주는 대가로 매출액의 최대 6%를 인세로 받는다.

그런데 그 규모가 매년 100억~150억원 규모로 상당하다. 지난해에는 151억원의 인세를 라이크기획에 지급했는데 이는 지난해 영업이익 404억원의 약 40%에 달하는 규모다.

주주들이 분노하는 지점은 그동안 에스엠이 주주를 대상으로 한번도 배당을 하지 않았으면서 최대주주인 이수만의 개인 회사에는 매년 수백억원씩 지급하고 있다는 사실이다. 실적 성장의 과실을 주주들과 공유하지 않고 최대주주만 독식하는 듯한 상황은 기업 가치를 깎아먹고 주주들을 분노하게 만든다.

지난해에는 에스엠의 주요 주주인 KB자산운용이 이런 상황을 개선하기 위한 주주서한을 보내기도 했다. 주요 적자 계열사 정리와 라이크기획과의 합병을 요구한 것인데, 에스엠이 상당수 받아들이지 않으면서 주가 하락은 지속됐다.

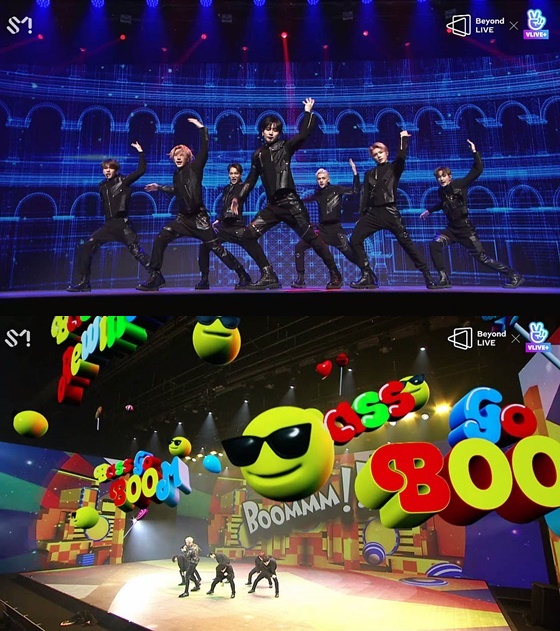

온라인 콘서트, 신인 걸그룹 주목저평가 상태를 탈출할 수 있는 반전 요소는 있다. 최근 새로 추진하고 있는 신사업인데 대표적으로 온라인 콘서트가 있다.

올해는 코로나19로 모든 공연이 취소되면서 엔터업계는 큰 위기를 맞았다. 하지만 국내 엔터사들은 온라인 공연으로 위기의 돌파구를 마련했다.

/사진제공=에스엠

/사진제공=에스엠증권업계에 따르면 슈퍼주니어는 비욘드라이브 공연으로 약 42억원의 매출을 올렸고, NCT 127도 34억원을 벌어들인 것으로 추정된다.

네이버, SK텔레콤 등 대기업과도 기술협력을 한다. 빅히트가 독자적인 플랫폼 '위버스'로 매출을 극대화하고 있듯이 에스엠도 여러 IT업체와 협력으로 플랫폼 구축을 의도하고 있는 것으로 관측된다.

한한령(중국의 한류 제한령) 완화 기대감과 올해 새로운 걸그룹이 출격 준비 중인 것도 기대요소다.

지난 16일 기준 에스엠 주가는 3만850원으로 올해 고점 대비 약 23% 조정받은 상태다. 최근 한 달 간 발행된 증권사 리서치센터의 에스엠 분석보고서 8개의 평균 목표주가는 약 4만4900원이다. 최근 조정에도 불구하고 여전히 상승 여력이 상당하다고 보고 있는 것이다.

김현용 현대차증권 연구원은 "에스엠은 엑소, NCT 1군 보이그룹을 보유하고 있고 히든카드인 걸그룹이 연내 데뷔 예정"이라며 "기존 엔터 3사(SM·JYP·YG) 중 밸류에이션(기초체력 대비 주가 수준) 메리트가 가장 높다"고 설명했다.