보험연구원은 16일 '2021년 보험산업 전망과 과제' 세미나를 온라인으로 개최했다.

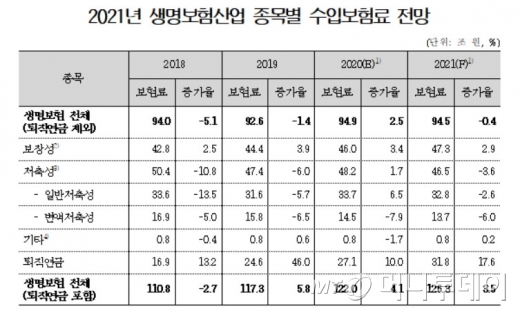

보험연구원은 퇴직연금이 대부분 12월에 보험료가 일시적으로 유입되고 불확실성이 커 분석에서 제외했다.

생명보험의 경우 보장성보험은 소비심리 악화와 대면채널 영업환경 개선 지연 등으로 2.9% 성장하는 데 그칠 전망이다. 일반 저축성보험은 연금보험의 감소세와 저축보험 기저효과로 2.6% 줄어들 것으로 보인다. 변액 저축성보험은 초회보험료 유입에도 불구하고 계속보험료가 축소돼 6.0% 감소할 전망이다.

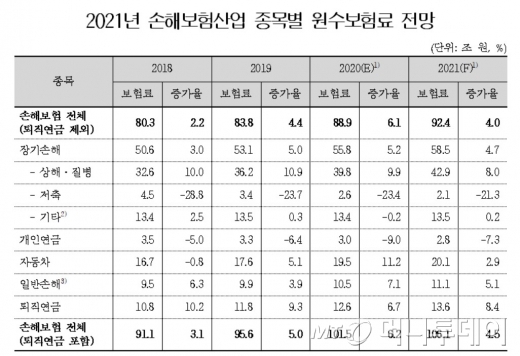

자동차보험은 자동차보험료 인상 효과와 승용차 개별소비세 인하 효과가 사라지는 등의 이유로 2.9% 증가하는 데 그칠 전망이다. 일반손해보험은 경기둔화에도 불구하고 의무보험 증가로 인한 배상책임보험 시장 확대 등으로 5.1%의 양호한 성장이 예상된다.

이 시각 인기 뉴스

내년 퇴직연금 보험료는 생명보험 17.6%, 손해보험 8.4% 증가할 전망이다. 퇴직연금을 포함하면 내년 보험산업 수입보험료는 4.0% 증가해 전년보다 성장 폭이 둔화될 것으로 보인다.

김 실장은 "보험산업의 전통적 사업모형은 성장에 한계를 보이고 있고 신규 성장동력으로 꼽히는 건강관리서비스, 디지털보험 시장도 아직 초기 단계에 불과하다"며 "IT(정보기술) 신기술 도입을 통한 보험산업 전반의 효율화, 온라인 채널 혁신 등은 아이디어 단계에 머물고 있다"고 말했다.

그는 "보험산업은 사업 재조정과 경쟁·협력을 통해 디지털 전환에 대응할 필요가 있다"고 덧붙였다.