의아한 것은 연초 경기 침체와 함께 원화가치의 급락을 가져왔던 코로나19 사태가 국내에서도 재유행하고 있고 전 세계적으로도 확산세가 여전히 진행 중인데 원화 가치의 움직임은 그때와 정반대의 모습을 보이고 있다는 점이다.

여기에 최근 11월 미국 대선을 앞두고 부양책에 대한 합의 가능성이 커진 것도 한몫을 한다. 그동안 민주당과 트럼프 행정부 사이에 부양책 규모를 둘러싼 이견과 갈등이 지속됐으나, 최근 래리 커들로 백악관 국가경제위원회(NEC) 위원장은 민주당이 제시한 액수보다 더 큰 규모의 부양책이 나올 수 있다고 말했다. 또한 대선에서 민주당 조 바이든 후보의 승리 가능성이 높아지면서 대규모 인프라 투자 등의 공약 이행에 따른 재정부양에 대한 기대감이 확산됐다.

최근 발표된 9월 제조업 PMI는 51.5로 전월(51.0) 및 시장 예상치(51.2)를 모두 상회했을 뿐만 아니라 7개월 연속 기준치인 50을 넘어섰다. 지난 8월 광공업생산도 전년 동월 대비 5.6% 증가해 전월에 비해 증가폭이 확대되는 등 전반적으로 중국의 제조업 경기의 회복세가 지속되고 있음을 보여주고 있다.

이 시각 인기 뉴스

한편 8월 소매판매도 전년 동월 대비 0.5% 증가해 지난 2월 이후 처음으로 플러스 증가율로 전환됐으며 8월 수출도 코로나 방역물자 및 제조업 품목들의 수출 호조에 힘입어 전년 동월 대비 무려 9.5% 증가해 내수와 외수 모두 경기 회복의 시그널을 보여주고 있다.

이러한 중국 경제의 회복세는 올해 코로나19 팬더믹 속에서 세계 주요국 가운데 유일하게 플러스 성장률을 기록할 것이라는 점에서 위안화 가치를 높이고 있다. 실제로 최근 IMF는 올해 세계경제 성장률 전망치를 –4.4%로 제시하며 대부분의 국가들이 침체를 겪을 것이나 중국은 1.9% 플러스 성장할 것으로 전망했다.

중국 인민은행은 지난 9월 21일에 기준금리 역할을 하는 1년 만기 대출우대금리(LPR)를 연 3.85%로 고시했고, 주택담보대출 금리의 기준이 되는 5년 만기 LPR은 연 4.65%로 각각 동결했다. 그동안 코로나19 위기에 대응해 대출우대금리(LPR)를 두 차례, 지급준비율도 세 차례 인하하면서 완화적인 통화정책을 추진했으나, 최근 경기 회복에 대한 기대감이 높아지면서 기준금리나 지급준비율 인하 같은 추가적인 완화조치에 대한 기대가 사라졌다.

이러한 중국의 강한 경기회복세와 선진국 대비 높은 금리 그리고 완화적 통화정책에 대한 기대감 상실 등은 결국 중국 위안화 투자에 대한 매력도를 높이는 결과를 초래했고, 그에 따라 위안화는 최근 달러화 대비 강세 흐름을 강하게 지속하고 있다.

실제로 올해 코로나19 팬더믹으로 위기감이 고조된 5월에 달러화 대비 위안화 환율은 종가 기준 7.17위안까지 치솟았으나, 최근 급격한 위안화 강세에 힙입어 10월 14일 기준 6.75위안으로 하락했으며 시장에서는 조만간 6.50위안 수준까지 하락할 수 있다고 전망하고 있다.

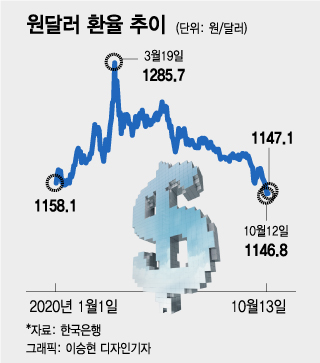

그렇다면 원화 환율은 어떨까? 원화 환율은 우리 경제 구조상 높은 대중 수출 의존도는 물론 연간 250억달러(2019년 기준) 규모의 대중 경상수지 흑자를 고려할 때 금융시장에서 위안화 환율과 거의 연동된 움직임을 보이고 있으며, 그에 따라 최근 위안화 강세 흐름에 연계돼 달러화 대비 강세 흐름이 연출되고 있다.

더불어 최근 수출입지표도 나쁘지 않다. 관세청에 따르면 지난 9월 수출은 480억 달러롤 기록, 전년 동월 대비 7.7% 증가했고 수입도 392억 달러로 1.1% 증가했다. 수출은 지난 8월 –10.1% 감소하는 등 그동안 두자릿수의 마이너스 증가율을 기록했지만 최근 플러스 증가율을 기록하면서 수출 경기 회복에 대한 기대감이 높아졌다.

여기에 한국의 코로나19 방역 조치가 세계적으로 볼 때 매우 성공적인 케이스로 인정을 받으면서 한국은 경제 침체의 늪에 빠진 OECD 국가들 중에서도 가장 높은 수준의 성장률을 기록할 것으로 전망하고 있다. 한편 채권이나 시중 금리 역시 선진국 시장과 비교할 때 높은 수준을 유지하고 있어 이 또한 원화 가치를 높이는 요인으로 작용하고 있다.

물론 겨울철에 코로나19 재유행과 더불어 겨울철 독감이 동시에 유행하면서 소위 ‘트윈데믹’이 새로운 변수가 될 수있다. 그러나 최소한 위안화가 강세 흐름을 지속하는 가운데 한국의 수출을 비롯한 경기회복에 대한 기대감이 유지되는 한 원화의 강세 흐름은 한동안 지속될 것으로 예상된다.