/사진제공=이미지투데이

/사진제공=이미지투데이국내 한 대형 PE 대표는 “예전에는 기업인수 후 대규모 구조조정을 통한 인력감축 등으로 비용을 줄여 수익성을 높이겠다는 전략이 통했지만 요즘에는 옛 방식으로 기업가치를 높인다고 하면 연기금이나 주요 기관투자자 등 LP(출자자)들이 불편해한다”고 전했다.

이미 국내 주요 PE들은 ESG를 접목한 경영을 통해 피투자회사의 기업가치를 올리는 전략을 구사중이다.

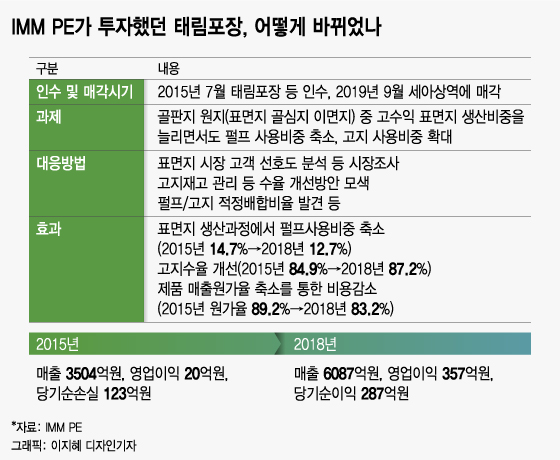

지배주주로서, 또는 2,3대 주주로서 회사의 효율적인 의사결정을 통해 G(지배구조)를 개선하는 것은 기본이다. E와 S와 관련한 잡음을 최소화하면서도 기업가치를 성공적으로 높일 수 있다는 사례가 이미 확인되고 있다.'그린'으로 태림포장 가치 높인 IMM PE2015년 IMM PE가 인수했다가 지난해 세아상역에 매각한 태림포장의 경우가 대표적인 예다.

이 시각 인기 뉴스

IMM PE는 태림포장 뿐 아니라 태림페이퍼까지 더해 3500억원에 인수한 후 7000억원대에 매각해 IRR(내부수익률) 20%를 달성했다.

IMM PE는 태림포장을 인수한 뒤 주요 공장별로 제각각 진행했던 원재료 매입, 제품 매출 등을 단일 통로로 통합시켰다. 의사결정 시스템의 효율화 등 G 부문의 개선도 도모했다. 더 눈에 띄는 부분은 E와 관련한 전략이었다.

태림포장은 골판지 제조용 원지 생산을 위해 고지(폐지)와 펄프를 혼합해 제품을 만든다. 골판지 원지는 표면지, 골심지, 이면지 등으로 구성된다.

IMM PE가 인수할 당시만 해도 태림포장은 골심지와 이면지 등 상대적으로 수익성이 낮은 제품의 매출 비중이 높았다. 수익성이 높은 표면지의 매출을 높이는 게 IMM PE의 과제였다.

수익성이 높은 표면지를 만들기 위해선 비싼 재료인 펄프를 써야만 했다. 펄프는 벌목된 나무에서 생산된다. 펄프 사용량이 많아질수록 산림자원이 훼손되는 구조였다.

IMM PE는 자체 기술연구소와 외부 전문 컨설팅 업체를 활용해 골판지용 표면지 품질을 유지하면서 펄프 사용량을 줄이기 위한 방법을 찾았다. 고지와 펄프, 장섬유 등 표면지 재료의 적정 배합비를 찾아내고 장기간 고지를 적치할 때 종이가 썩어서 고지 수율이 낮아지던 것을 확인해 고지 재고관리를 개선한 것 등이다.

태림포장은 표면지 총 생산량 대비 펄프 투입량 비중을 2015년 IMM PE가 인수할 당시 14.7%에서 2018년 기준 12.7%로 2%포인트 가량 낮췄다.

고가 재료인 펄프의 사용량이 줄었고 그만큼 산림훼손도 적게 된 셈이다. 고지수율도 2015년 84.9%에서 2018년 87.2%로 2%포인트 이상 개선됐다. 태림포장 표면지 생산에 투입되는 고지의 비율이 그만큼 늘어나 자원 재활용률이 높아지고 생산비용도 절감되는 효과를 거뒀다.

실제 제품매출에서 매출원가를 의미하는 원가율은 2015년 89.2%에서 2018년 83.2%로 대폭 낮아졌다. 이 기간 매출도 늘어 태림포장은 친환경 효과와 비용절감에 따른 이익증대라는 두 마리 토끼를 잡았다.

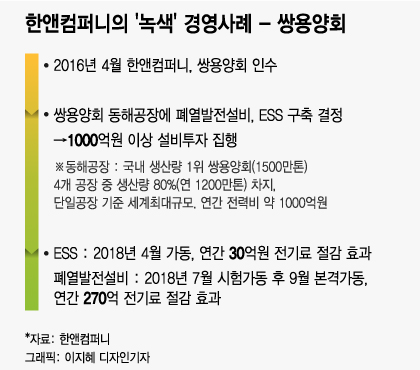

온실가스도 가장 많이 배출한다. 그런데 국내의 한 시멘트 공장은 발전소 역할도 겸하고 있다. 한앤컴퍼니가 2016년 4월 일본 태평양시멘트 등으로부터 지분을 인수해 최대주주로 등극한 쌍용양회의 동해공장이다.

연간 시멘트 생산량 1500만톤으로 국내 1위인 쌍용양회는 강원도 동해·영월·북평 등 3곳과 전남 광양 등 총 4곳의 시멘트 공장을 운영하고 있는데 이 중 동해공장 규모가 가장 크다.

쌍용양회 동해공장은 단일공장 기준 세계 최대 규모이자 쌍용양회 전체 생산량의 80%인 1200만톤을 생산한다. 최근에는 2018년 9월 신설한 폐열발전설비로 더 유명하다.

석회를 구워내는 소성로에서 1450℃에 이르는 고열을 회수해 발전기를 돌려 전기를 생산하는 설비가 폐열발전설비다.

한앤컴퍼니는 2016년 쌍용양회 폐열발전설비 투자를 결정한 후 1000억원 이상의 설비투자를 집행했다. 쌍용양회는 폐열발전설비 뿐 아니라 ESS(에너지저장장치) 투자도 폐열발전설비와 함께 집행했다. 쌍용양회 동해공장의 ESS 용량은 22㎿H로 역시 국내 최대 규모다.

ESS는 심야의 싼 전기를 충전해 낮에 활용하는 용도로 쓰인다. 에너지 관련 설비투자 결과 쌍용양회 동해공장의 전기료 비용은 연간 1000억원 수준에서 700억원 수준으로 30%나 줄었다.

폐열발전설비로만 연간 270억원이, ESS로 연간 30억원이 절감된다. 앞으로 몇 년만 더 운영하면 설비투자 집행비용 이상의 효용을 뽑아낼 수 있다.

한앤컴퍼니는 또 2014년 한진해운의 드라이벌크(Dry Bulk) 및 LNG(액화천연가스) 전용선 사업을 인수해 만든 에이치라인해운의 체질도 탈바꿈시켰다는 평가를 받는다.

에이치라인해운은 내년까지 도입될 선박을 포함한 총 47척의 벌크선 중 31척에 탈황설비를 장착해 IMO(국제해사기구)의 해운업 환경규제에 대응할 채비를 마쳤다.

에이치라인해운은 또 내년 중 18만톤 규모의 세계 최초 LNG 연료추진 대형벌크선도 4척을 도입할 예정인데 이중 1척은 이미 올해 말 인도가 예정돼 있다.

한앤컴퍼니가 2018년 인수한 국내 최대 웻벌크(Wet Bulk) 선사인 SK해운도 이미 IMO 규제 발효 이전에 탈황설비 설치를 결정하고 지난해 3월 VLCC(초대형 원유운반선) 선박에 탈황설비를 설치한 것을 시작으로 올 7월까지 23척의 선박에 해당 설비 설치를 마쳤다.

에이치라인해운, SK해운 모두 선박평형수 처리장치 설치 등을 통해 해양 생태계 교란 최소화를 도모한 바 있다.

국내 최대 PE인 MBK파트너스는 지난해 7월 홈플러스, 홈플러스스토어즈, 홈플러스홀딩스 등 홈플러스 계열 임직원 2만3000명 중 1만4283명의 무기 계약직 사원들을 정규직으로 발령했다.

당시 조치로 홈플러스 계열 전체 임직원 중 99%인 2만2900명이 정규직이 됐다. MBK파트너스는 2015년 9월 홈플러스를 인수한 후 4년만에 이같은 결정을 내렸다. 온라인 유통채널의 급부상으로 대형 마트 등 오프라인 유통채널의 위축이 우려되던 상황에서의 결단이었다.

IMM PE 역시 에이블씨앤씨, 태림포장, 할리스에프앤비 등을 인수한 후 종전 비정규직 직원들의 정규직 전환, 추가 고용 등에 나선 바 있다.

특히 할리스는 업계 최고 수준의 장애인 고용률 유지, 매년 고용률 향상 등 공로로 고용노동부가 선정하는 ‘장애인 고용 우수 사업주’에 이름을 올리기도 했다.

글로벌 PE들을 비롯한 전 세계 주요 기관투자자들의 ESG 투자전략을 논의하는 테이블에 참가해 ESG를 접목한 경영전략을 강구하는 곳들도 있다.

UN(국제연합)의 지원 아래 글로벌 기관투자자와 자산보유기관 등의 ESG 투자 확산을 위해 2006년 4월 설립된 기구가 UN PRI(Principles for Responsible Investment, 유엔책임투자원칙)이다. 강제성은 없지만 글로벌 연기금·기관들이 ESG 투자전략과 사례를 공유하기 위한 곳이다.

PE들의 ESG 투자·경영전략을 UN PRI 원칙에 맞도록 자문해주는 글로벌 기업이 렙리스크(REP RISK)라는 곳이다. 국내에서는 MBK파트너스와 글랜우드PE 등만 이에 가입해 PE 뿐 아니라 자산운용사 등의 ESG 투자 기준 등을 만드는 데 참여하고 있다.

특히 글랜우드PE 등 국내 PE 일부는 내부에 ESG위원회를 만들어 투자대상 기업의 ESG 리스크를 분석하고 타당하지 않다고 판단할 경우 투자를 아예 안하도록 하는 등 내부 규정도 두고 있다.