하나금융그룹 100년 행복연구센터가 2019년 12월 현재 일정수준 금융자산을 보유한 30~55세 남성을 대상으로 조사해 내린 결론이다. '일정수준'이란 60세부터 기대여명까지 현재의 소비생활을 유지한다는 전제 아래 이를 충족시킬만한 금융자산을 보유한 사람을 말한다.

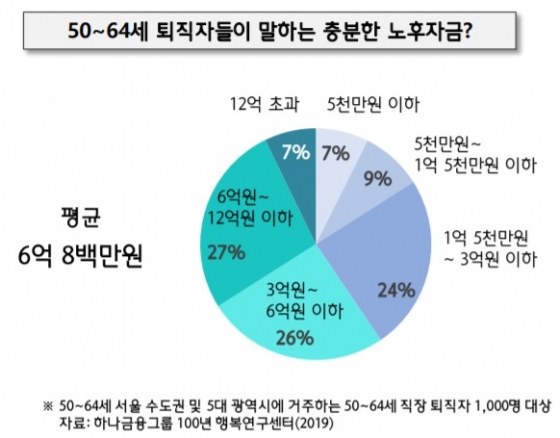

50세~64세 퇴직자들이 답한 충분한 노후자금은 평균 6억8000만원. 이를 실현하기 위해서는 30세부터 차곡차곡 준비해야 한다. 이를 준비하는 30~34세의 평균 금융자산은 6000만원. 준비 없는 동년배들보다 1000만원 정도 많다. 35~39세는 1억1000만원을 보유, 차이는 5000만원이었다.

주택연금 수입은 상당한 도움이 된다. 60세 이후 부동산에서 월 65만원을 확보한다고 가정하면 50~55세의 필요 금융자산은 3억9000만원에서 2억2000만원으로 1억7000만원 줄일 수 있다고 추산했다.

이런 식으로 월 65만원씩 주택연금을 탈 수 있는 100점짜리 40~44세 남성은 국민연금(137만원)과 주택연금을 제외하고 부족 생활비 76만원을 만들어야 한다는 계산이 나온다. 그는 이미 금융자산이 5000만원 넘게 있고 월 39만원을 저축하고 퇴직연금으로 회사에서 32만원까지 쌓는다. 5만원을 추가하면 된다.

월 500만~800만원 사이 40대 초반 중상위 소득자가 403만원 소비력을 유지하려면 국민연금 예상액 제외 부족 생활비 238만원을 만들기 위해 2억3000만원 금융자산에 월 95만원을 저축하며 퇴직연금도 53만원씩 꼬박꼬박 들어와야 한다. 금융자산의 17%를 주식이나 부동산 펀드에 투자해야 한다.

이 시각 인기 뉴스

월 800만원 이상 버는 상위 소득자의 월 소비액은 655만원. 국민연금을 제외한 489만원을 만들기 위해 150만원 저축에 퇴직연금 125만원, 5억5000만원 자산의 10%를 주식, 부동산 펀드에 투자해야 한다는 계산이 나온다.

센터 관계자는 "소비지출이 같아도 예적금으로 운용할 때는 미리 더 많은 돈을 저축해야 하는 반면 금융투자자산에 할애해 돈을 굴리는 경우 예금만 있을 대보다는 저축액이 작아도 된다"며 "앞으로 기대할 수 있는 수익률이 높기 때문"이라고 말했다.