이런 상황에서 숨통을 틔워 준 건 바젤III 조기 도입과 내부등급법 적용이다. 금융감독원은 코로나19로 기업과 은행 동반부실 위험에 대비해 바젤III 도입시기를 내년 초에서 올해 6월로 앞당겼다. JB금융은 6월, BNK와 DGB금융은 각각 9월 바젤Ⅲ를 적용하기 시작했다.

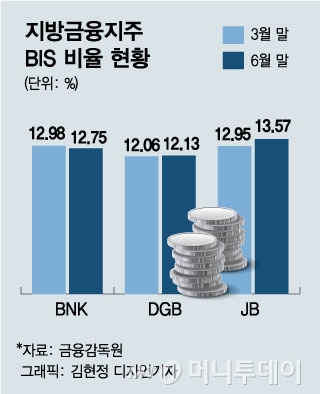

금융감독원은 중소기업들에 대한 위험가중치가 낮아지면서 지방은행들의 BIS 비율이 1~4% 가량 상승할 것으로 본다. 상반기 지방은행들의 평균 BIS 비율은 15.50%. 버퍼가 커지는 만큼 중소기업을 포함한 자영업자, 가계대출 여력이 늘어날 것으로 기대된다. 특히 지방은행 중에서도 중소기업 대출 규모가 큰 DGB금융은 3%대 상승 효과가 있을 것으로 기대한다.

내부등급법은 BIS 비율 개선 효과도 있지만 자금조달에도 유리하게 작용한다. BIS 비율이 탄탄하면 자본으로 인정받을 수 있지만 조달 비용이 많이 드는 신종자본증권 같은 조건부자본증권을 굳이 발행할 필요가 없다. 얼마 전 내부등급법 승인을 받은 우리금융지주가 조건부자본증권이 아닌 2000억원 규모의 선순위 회사채를 발행한 것도 이 같은 맥락에서다.

한 지방금융지주 관계자는 “모든 지방 금융지주들이 소속 은행들이 이미 활용 중인 내부등급법을 적용하고 일부를 제외하고 금융당국으로부터 몇 가지 보완을 요구받은 상황”이라며 “올해와 내년 무리 없이 승인이 가능할 것으로 본다”고 말했다.

이 시각 인기 뉴스

그러나 기술적 요인에 의한 BIS 비율 개선은 경영실적 개선의 근본적 대안이 아니라는 점에서 궁극적인 발전 방안 모색이 지급하다는 목소리가 높다.

지방은행 한 관계자는 “BIS 비율 개선이 대출 여력이 높아지는 것을 의미하지만 지역 경기가 살아나지 않는 한 대출만큼이나 부실 위험이 높고 이익 창출 효과도 제한적일 것”이라며 “지속 가능 경영을 위한 혁신적인 생존 방안을 마련하는 게 시급하다”고 말했다.