임종철 디자인기자 / 사진=임종철 디자인기자

임종철 디자인기자 / 사진=임종철 디자인기자자체 관리 시스템이 아닌 외부 등급에만 의존한다면 '무늬만 ESG펀드'가 될 수 있다는 비판이다.

최근 세계적으로 ESG 투자에 대한 관심이 커지면서 국내 투자 규모도 확대되는 추세다. 국내 주식형 ESG펀드의 순자산 규모는 지난 7월 기준 3707억원으로, 2년 전(1151억원) 대비 220% 넘게 늘었다.

자본시장연구원에 따르면 지난해 말 기준 국내 ESG 펀드 평균 포트폴리오 ESG 점수는 51.71점으로, 일반주식형 펀드(51.47점)에 비해 약간 높을 뿐, 통계적으로 유의한 차이는 없었다.

박혜진 자본시장연구원 연구위원은 "국내 주식에 투자하는 액티브 ESG 펀드 포트폴리오의 평균적인 ESG 수준은 일반 국내 주식형 액티브펀드와 큰 차이를 보이지 않았다"고 말했다.

이 시각 인기 뉴스

이어 "아직 표준화된 ESG 펀드 분류 체계나 공시지침 등이 마련돼 있지 않아 투자자 입장에서는 펀드의 ESG 수준을 판단하기가 쉽지 않고, 이는 자칫 그린워싱(위장환경주의)으로 이어질 수 있다"고 지적했다.

ESG등급의 한계를 예시로 들자면 탄소배출권 거래제 등이 대표적이다. 제3차 온실가스 배출권거래제 계획안에 따르면 지금까지는 기업들이 의무적으로 감축하거나 돈을 주고 사야 하는 탄소 배출권의 규모가 전체의 3% 수준이었는데, 내년부터는 10%로 늘어난다.

ESG등급이 높은 기업이라 하더라도, 탄소배출도가 높은 기업이라면 제도 시행이 수익성에 큰 리스크가 될 수 있다는 것이다.

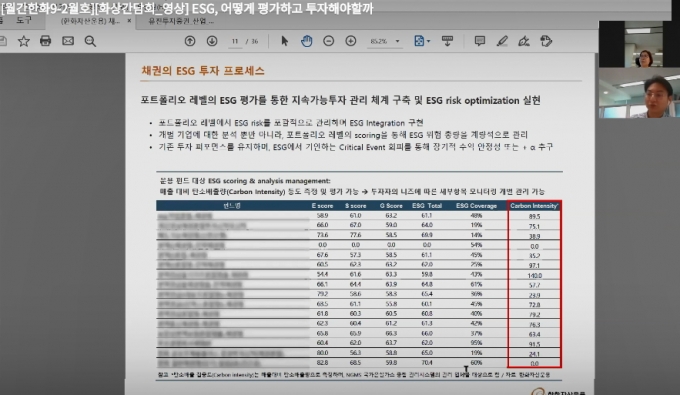

이를 보완하기 위해서는 개별 기업의 사업보고서 등을 통해 세밀한 분석이 필요하다. 이를 위해 한화자산운용은 1000개의 기업을 대상으로 직접 ESG 요소를 평가하는 시스템을 구축했다.

박 파트장은 "ESG 채권 등 개별 모든 종목에 대해 리스크를 취합해서 총량을 측정하는 'ESG 인테그레이션(Integration)' 제도 또한 도입했다"며 "더 나아가 ESG 요소를 포괄적으로 해석해서 ESG 평가 시스템이 투자적으로 유의미하게 만들 생각"이라고 밝혔다.