금융위원회는 23일 정례회의를 열고 카드사 레버리지 한도를 6배에서 8배로 늘리는 여신전문금융업감독규정 개정안을 의결했다고 밝혔다. 다만 전년도에 순이익의 30% 이상을 배당하면 7배로 제한 밖에 안 된다. 레버리지는 총자산을 자기자본으로 나눈 값이다.

레버리지 한도를 높여준 건 코로나19 피해 소상공인을 지원하느라 정상적인 영업이 어려운 카드사를 고려한 조치다. 금융위 관계자는 "레버리지 한도 확대로 빅데이터 사업 등 신사업 진출에 따른 재무적 부담이 완화될 것"이라고 말했다.

레버리지 한도가 높아짐에 따라 카드사들은 자산을 늘릴 수 있는 여유가 생긴다. 단기적으로 카드사들은 코로나19 피해 소상공인과 중소기업 대출 만기연장과 이자납입 유예에 따른 자금 압박에서 다소 벗어날 수 있다.

코로나19 금융지원 여력도 커진다. 특히 카드사들이 자산을 확대하기 위해 경쟁하면 대출금리가 낮아지는 등 소비자들도 혜택을 볼 수 있다.

이 시각 인기 뉴스

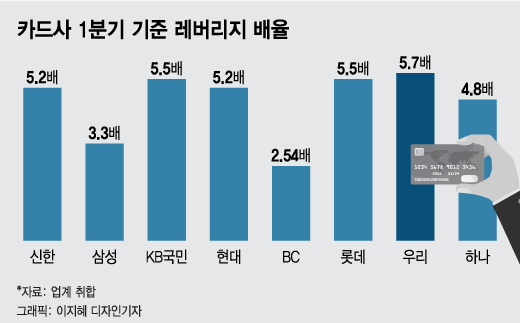

카드사들은 새로운 먹거리인 자동차 할부금융사업을 키울 것으로 보인다. KB국민카드를 비롯해 롯데카드와 우리카드 등 자동차 할부금융을 하던 카드사들의 레버리지는 한도인 6배에 육박했다.

개인사업자 CB(신용평가), 마이데이터, 마이페이먼트(지급지시서비스업) 등 신사업에 보다 적극적으로 투자할 수도 있다. 빅테크(IT대기업)·핀테크(금융기술) 업체들과의 경쟁에서 뒤처지지 않기 위해서다.

카드업계 관계자는 "신사업과 디지털 플랫폼 고도화 투자에 나설 수 있게 됐다"며 "카드사 경쟁으로 고객에게 유리한 상품도 나올 수 있다"고 말했다.

한편 금융위는 여전사의 부동산PF(프로젝트파이낸싱) 채무보증에 대해서도 부동산PF 대출과 같은 대손충당금을 적립하도록 하고 대출과 합쳐 여신성자산의 30%를 넘지 못하도록 했다. 또 투자적격업체의 지급보증이 있거나 아파트의 경우 대손충당금을 적게 쌓을 수 있는 규정은 삭제했다.

금융위 관계자는 "부동산PF 채무보증에 대해 건전성 관리 강화를 유도하고 잠재위험을 선제적으로 관리할 수 있을 것"이라고 말했다.