이에 LG화학은 18일 설명자료를 내고 "배터리 사업의 물적분할은 존속법인이 분할되는 신설법인의 주식 100%를 보유하게 되는 것으로 기존 주주들의 이익을 해치지 않는다"며 오히려 회사분할에 따라 전문성과 경영 효율성이 한층 증대돼 “기업가치 및 주주가치를 한 단계 끌어올릴 수 있을 것”이라고 밝혔다.

그러면서 개인투자자들의 반발과 분노는 다분히 감정과 정서에 치우친 비이성적인 반응이라고 설명한다. 한마디로 개미들이 틀렸다는 얘기다. 그래서 마치 선생님이 학생들을 가르치듯 개인투자자들을 타이르려 한다. 그런데 정말로 개미들이 틀린 걸까?

회사와 증권업계의 설명이 틀린 건 아니다. 다만 긍정적인 면만을 강조할 뿐 주주이익이 훼손될 수 있다는 부정적 효과에 대해선 침묵한다. 증권업계는 회사의 눈치를 볼 수밖에 없는 처지이긴 해도, 최소한 긍정적인 면과 함께 부정적 효과를 같이 분석해줘야 하는데 그렇지 않았다.

배터리 사업 분할로 기존 주주이익이 훼손될 수 있다는 우려는 지극히 당연하다. 논리적으로 틀리지 않았다.

이 시각 인기 뉴스

첫째, 물적분할로 기업가치가 제대로 평가받게 되면 궁극적으로 기업가치가 제고된다는 주장은 항상 참이 아닐 수 있다. 원래 기업가치가 100이었던 기업을 둘로 쪼개면 50+50=100이 아니라 100 이상이 될 수도 있지만 반대로 둘로 쪼갠 후 기업가치가 100 미만이 될 수도 있다. 그럴 경우 기존 주주이익은 당연히 훼손된다.

만약 이 주장이 항상 참이라면 삼성전자는 지금 당장 반도체 사업을 따로 떼서 물적분할을 해야 한다. 그런데 삼성전자가 그렇게 하지 않는 것은 다 이유가 있다.

둘째, 물적분할로 신설되는 법인의 순자산가치(Net Asset Value)가 존속법인에 100% 반영되지 않고 대폭 할인돼 반영될 가능성이 크다. 이는 재무학에서 유명한 ‘폐쇄형 펀드 퍼즐’(Closed-end fund puzzle) 현상으로 설명된다.

폐쇄형 펀드 퍼즐은 2017년 노벨 경제학상을 수상한 리차드 쎄일러(Richard Thaler) 시카고대학 교수의 연구로 널리 알려져 있는데, 일반적으로 폐쇄형 펀드는 여러 개 기업의 주식으로 구성돼 있기 때문에 폐쇄형 펀드의 가치는 원칙적으로 구성 종목의 순자산가치의 합계와 같아야 하지만 실제로는 훨씬 못 미치는 가액으로 거래되는 경우가 많다.

구성 종목이 A와 B 2개인 폐쇄형 펀드를 가정해 보자. A,B의 순자산가치가 각각 100, 100이라면 폐쇄형 펀드의 가치는 A,B 순자산가치의 합계액인 200이 돼야 하지만 실제로 시장에선 할인율이 10~20%이 적용된 160~180으로 거래된다.

국내 지주회사의 경우 상장 자회사들의 지분가치의 단순 합계에도 못 미치는 시가총액으로 거래되는 경우가 많은데, 이것도 폐쇄형 펀드 퍼즐 현상의 하나로 볼 수 있다.

폐쇄형 펀드 할인 현상은 국내외 자본시장에서 자주 목격될 정도로 빈번하기 때문에 LG화학 배터리 사업 분할만은 예외일 것이라는 보장은 할 수 없다. 그럴 경우 LG화학 기존 주주이익은 당연히 훼손된다.

셋째, 배터리 사업 분할로 신설되는 법인이 1~2년 후 기업공개(IPO)를 통해 상장되는 경우엔 투자자 입장에서 중복 투자의 문제에 직면하게 된다. LG화학의 설명자료에 따르면 존속법인은 상장되는 신설법인의 70~80%의 지분을 유지할 것으로 나와 있다.

신설법인이 상장하게 되면 존속법인은 그 대체재로서의 역할을 다하게 된다. 이제 배터리 사업의 성장성에 투자하고 싶은 투자자들은 신설법인에 직접 투자하면 된다. 투자자들의 이러한 선택적 투자는 LG화학이 보유한 신설법인의 지분가치에 대한 할인 요소가 된다. 이는 투자자들이 존속법인 대신 새로 상장된 자회사를 선택적으로 투자하면서 벌어지는 현상이다. 그럴 경우 LG화학 기존 주주이익이 훼손된다.

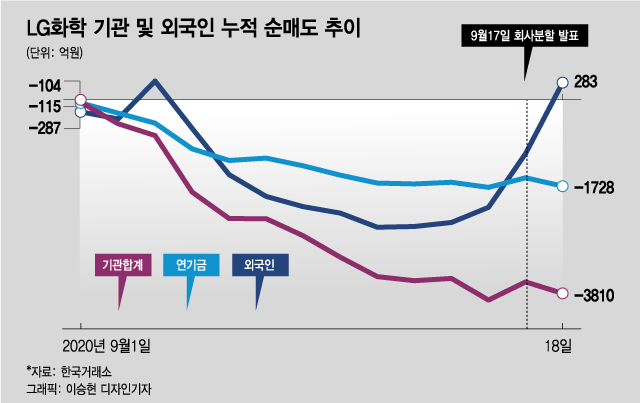

그런데 국내 기관은 회사분할 소식이 나온 이후 매도를 더 많이 했다. 언론에서 보도된 것과 상반된다. 기관은 17일 단 하루만 352억 순매수를 기록했을 뿐 16일과 18일 모두 -420억원, -222억원 순매도 포지션을 취했다. 장기 투자를 하는 연기금도 17일만 186억원 순매수를 보였을 뿐 16일과 18일 모두 -99억원, -161억원 순매도를 기록했다. 회사분할을 긍정적으로 평가한다고 보도된 기관도 정작 회사분할 발표 후 매도 우위를 보이고 있다.

LG화학은 이번 회사분할을 통해 배터리 사업을 비롯해 각 사업부의 적정 사업가치를 재평가받을 수 있고, 신설법인의 성장에 따른 기업가치 증대가 모회사의 기업가치에도 반영돼 기업가치 향상 및 주주가치를 극대화할 수 있다고 주장한다. 맞는 말이다.

그러나 여기서 문제는 회사분할 후 각 사업부가 적절한 사업가치를 평가받는다고 해도 그 합계액이 회사분할 전 기업가치에 못 미칠 수 있고, 또 신설법인의 기업가치 증대가 모회사에 100% 반영 안 되고 할인돼 반영될 수 있다는 점이다. 이러한 우려는 2016년 2월 2차전지 소재 사업을 물적분할해 에코프로비엠을 신설한 에코프로의 사례에서도 여실히 나타났다.

회사와 증권업계는 물적분할에 반발하는 주주들의 당연한 우려를 무시하면 안된다. 개미들의 반발을 비이성적, 감정적으로 치부해선 안된다. 그들의 반발은 논리적으로 틀리지 않았다. 회사는 그들의 우려를 누그러뜨릴 수 있는 충분하고 필요한 대책을 고민해야 한다.