방탄소년단 '다이너마이트' 미디어데이 /사진제공=빅히트엔터테인먼트

방탄소년단 '다이너마이트' 미디어데이 /사진제공=빅히트엔터테인먼트16일 관련업계에 따르면 빅히트는 오는 24일부터 25일까지 기관을 대상으로 수요예측을 진행한다. 일반 투자자 대상의 공모청약은 10월5~10월6일 이틀이다.

총 공모 주식수는 713만주, 희망 공모가액 10만5000~13만5000원이다. 공모가 밴드 기준으로 산정한 빅히트의 시가총액은 3조7000억~4조8000억원 가량이다.

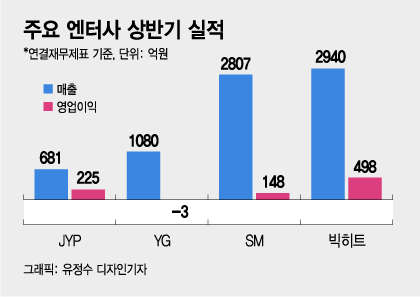

이날 와이지엔터는 전일대비 300원(0.52%) 오른 5만8300원에 장을 마쳤다. 시총은 1조700억여원이다. 에스엠은 8800억여원, JYP는 1조4200억여원이다. 3사를 합해도 약 3조3700억원에 불과해 빅히트 가치를 못 넘는다.

이에 일각에선 빅히트 기업가치가 고평가됐다고 지적한다. 코로나19로 인해 콘서트 등이 어려워 업황이 악화된데다, 방탄소년단(이하 BTS) 단일 포트폴리오인 빅히트가 엔터3사보다 높은 가치를 인정받는 것이 합리적이지 않다는 의견이다.

이 시각 인기 뉴스

빅히트는 특히 BTS 위주의 포트폴리오 쏠림이 약점으로 꼽힌다. 이들이 군 입대를 앞둔 만큼 자칫 상장 초기 최대 몸값을 기록한 후 우하향할 수 있다고 우려한다. 현재 병역법에 따르면 입대는 최장 28세까지만 미룰 수 있어 내년부터 멤버들이 차례로 입대해야 한다.

증권업계 관계자는 "빅히트가 포트폴리오 쏠림을 만회하려 플레디스엔터테인먼트, 쏘스뮤직 등을 인수했지만, 여전히 매출의 90%를 BTS에 의지하고 있다"며 "BTS가 대단한 그룹이지만 인기가 영원하지 않고, 군 입대하면 당장 매출의 90%가 줄어들기 때문에 리스크가 크다"고 말했다.

이효진 메리츠증권 연구원도 "BTS의 글로벌 인지도 상승으로 대중성은 지속 상승하고 있지만 이익을 결정할 팬덤 성장은 성숙기에 접어든 것으로 추정된다"고 말했다.

빅히트, 단순 엔터사 아냐…"공모가는 저평가 수준"

빅히트의 플랫폼 위버스 앱/사진=모바일앱 캡처

빅히트의 플랫폼 위버스 앱/사진=모바일앱 캡처BTS가 과거 '비틀즈'에 비견될 정도로 대형 아티스트인만큼 기존 사업자와 비교해선 안된다고도 주장한다.

박성호 유안타증권 연구원은 "우리는 빅히트 적정가치를 당초 최대 7조9100억원(주당 23만4000원)으로 봤는데 단순한 음원 제작사가 아니라 팬덤형 콘텐츠 커머스 플랫폼(위버스) 겸 IP(지적재산권)사업 강자로 평가해야 할 것 같다"고 말했다.

이어 "아티스트를 활용해 고마진 파생콘텐츠 수입 확대가 가능하고 위버스 플랫폼으로 수익 극대화, 산하 아티스트들 성장을 돕는 낙수효과까지 가능할 것"이라고 진단했다.

단순히 BTS 음원 판매량과 콘서트 모객 수만으로 기업 가치를 평가해선 안된다는 주장이다.

이기훈 하나금융투자 연구원도 "기존 기획사들에선 팬덤이 음원, 음반, 콘서트 정도까지만 이어지는데 BTS는 독특한 세계관을 지녀 '마블 시리즈'처럼 신작 외에 구작 판매도 증가하고 있다"며 "BTS 성공에는 다양한 이유가 있겠지만, 빅히트가 아니었다면 엄청난 수익화 과정도 없었을 것"이라고 평가했다.

한 펀드 매니저는 "빅히트는 한국 엔터사에 없었던 길을 가고 있기 때문에 기존 회사들과 재무적으로 밸류에이션하기보다 잠재가치를 봐야한다"며 "빅히트 가치가 과대평가됐다기보다 기존 엔터사들이 아티스트 흥행 여부에 따라 빅히트와 키맞추기 하는 그림이 그려질 것"이라고 내다봤다.