금융권 가계대출 중 고신용자 비중/그래픽=이승현 디자인기자

금융권 가계대출 중 고신용자 비중/그래픽=이승현 디자인기자16일 금융권에 따르면 시중은행들은 고신용자 대상 상품의 금리, 한도를 조정하는 작업에 착수했다. 금융당국이 ‘신용대출 관리’를 주문해서다.

금융권에선 엇갈린 반응이 나온다. 코로나19란 특수한 상황 속에서 “최선의 답”이라는 게 하나의 의견이다. 금융당국과 은행권이 신용대출 폭증 주범으로 지목한 건 ‘투자’인데 투자자 대부분은 고신용자다. 시중은행 관계자는 “부동산 투자에 드는 돈은 수천만원이 아니라 수억원인데 고신용자에게나 가능한 얘기”라며 “부동산 투자를 위한 신용대출은 좀 덜 나갈 것”이라고 말했다.

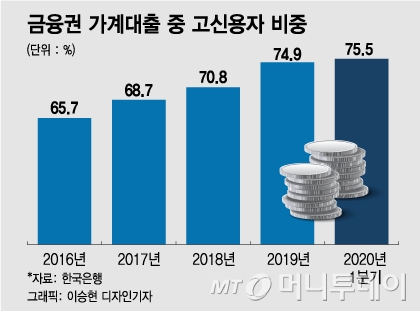

실제 신용대출에서 고신용자가 차지하는 비중은 높다. 한국은행 금융안정보고서에 따르면 신용대출을 비롯한 금융권 가계대출에서 신용등급 1~3등급에 해당하는 고신용자 비중은 해를 거듭할수록 높아졌다. 2016년 65.7%였지만 2018년 70.8%로 앞자리가 달라진 데 이어 올해 1분기에는 75.5%로 뛰었다. 주요 은행만 따졌을 땐 이 비중이 더 높을 것으로 보인다.

반면 실효성에 의문을 지적하는 목소리도 나온다. 은행 대출이자는 기준금리에 가산금리를 붙여 결정되는데 가산금리를 마음대로 올리긴 어렵다. 우대금리를 손 볼 수 있지만 까다로운 우대금리 조건을 모두 충족하는 사람이 많지 않아 효과가 크지 않다. 최저 1%대 금리의 신용대출은 대부분 ‘남 얘기’다. 은행권 관계자는 “실효성을 거두고자 고신용자 금리를 두 자리 수로 올릴 수는 없는 노릇”이라고 했다.

이 시각 인기 뉴스

신용대출 취지와도 어긋난다. 신용을 따져 내주는 대출이기에 신용등급이 높은 사람에게 낮은 금리를 적용하는 게 당연해서다. 연체가 많지 않은데 금리를 높일 수 없는 노릇이다. 한국신용정보원에 따르면 2018년 말 기준 고신용자의 연체율은 0.06~0.43%로 극히 낮다. 고신용자 금리를 높이다가 전체 금리가 높아질 가능성도 배제할 수 없다.

시중은행 관계자는 “고신용자의 대출을 일부 막는다고 저신용자의 대출이 폭발적으로 늘지는 않겠지만 전체적인 비중 면에서 리스크 관리가 어려워질 수도 있다”고 말했다.