김동하 한화투자증권 연구원은 15일 노바렉스 기업분석 보고서를 통해 "전방시장 호조에 따라 양호한 실적 흐름이 지속될 것으로 예상된다."며 이같이 밝혔다.

김 연구원은 "▲ODM·OEM 업체로서 고성장 중인 건강기능식품 시장과 동반 성장 구조 확보, ▲신공장 증설에 따른 수주 대응력 확대와 생산성 향상 효과(전 공정 자동화), ▲수출 증가 가능성 등을 고려 시 향후 기업가치 제고 흐름이 이어질 것으로 기대되기 때문"이라고 설명했다.

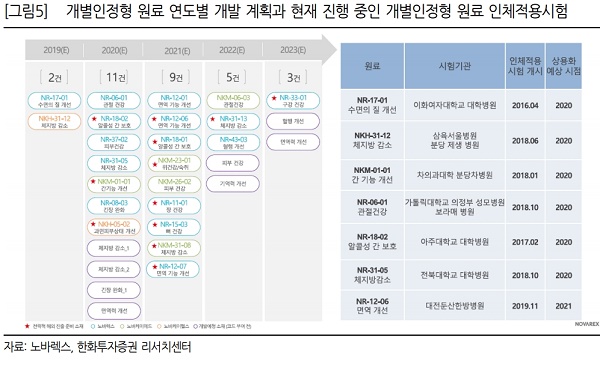

그는 "개별인정형 원료의 실적 기여도도 점차 높아질 것으로 예상된다."며, "올해 2월 인정을 받은 개별인정형 원료인 락티움(수면의 질) 매출액 증가, R&D 투자 증가로 인한 다수 파이프라인 확보(매 반기 1개 이상 개별인정형 원료 인정 기대) 등이 기대되기 때문"이라고 밝혔다.

이 시각 인기 뉴스

이를 통해 "고객사 확보 용이(소비자들의 건강에 대한 관심 제고로 개별인정형 제품 수요 증가), 수익성 개선(ODM 매출액 비중 상승) 등이 가능할 것으로 보인다."고 덧붙였다.

올해 3분기 실적은 매출액 619억원(+44% 이하 yoy), 영업이익 73억원(+53%)으로 전망했다.

김 연구원은 "8월 이후 코로나19 재확산으로 인한 오프라인 채널 타격이 실적 하방 요인으로 작용할 수 있지만 ▲건강기능식품 인식 전환 흐름(선택→필수), ▲건강기능식품 시장 호조에 따른 진입 업체 증가, ▲추석 선물용 수요(최근 '건강기능식품'에 대한 Naver trend 상승) 등을 고려 시 양호한 실적이 가능할 것으로 판단한다."고 설명했다.

내년에도 재차 사상 최대 실적을 경신할 것으로 내다봤다.

김 연구원은 "내년에도 수익성 개선이 동반된 고성장세가 지속되며 재차 사상 최대 실적(매출액 2,942억원 +30%, 영업이익 362억원 +42%)을 경신할 것으로 전망한다."며, "이는 ▲건강기능식품 시장 성장 추세 지속, ▲오송 신공장 완공(2분기 가동 예정)에 따른 생산 능력 확충(기존대비 2배)과 전 공정 자동화 시스템 구축 및 라인 효율화에 따른 생산성 향상 등 때문"이라고 설명했다.

이대호 머니투데이방송 MTN 기자