8일 금융권에 따르면 5대 금융지주는 2025년까지 지원하기로 한 ‘한국판 뉴딜 펀드’ 자금 70조원 중 대출을 제외한 21조원을 펀드 투자 재원으로 분류했다. 금융그룹별로 △KB 3조원 △신한 5조원 △하나 5조4000억원 △우리 2조1500억원 △NH 5조5000억원 등이다.

‘5대 금융 70조원’ 중 47조원은 대출이다. 뉴딜 관련 기업 몫이라고는 하지만 은행들의 연간 대출 범위 안에 둬야 한다. 현행 예대율 규제에서는 예외적 대출로 밀어붙일 수 없다. 그럴듯하게 포장했지만 실효성 있는 뉴딜 재원은 펀드에 들어갈 21조원이 전부인 셈이다.

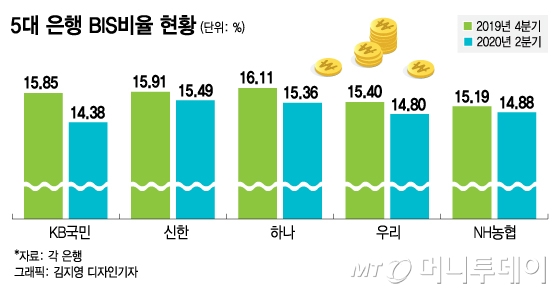

정부는 이 같은 BIS 쇼크를 의식해서인지 해당 펀드 출자분에 대해서는 위험가중치를 낮게 반영하도록 하겠다고 선제적으로 발표했다. 은행들은 100% 수준이 될 것으로 본다.

익명의 한 시중은행 리스크 관리 부문 관계자는 “뉴딜펀드 위험가중치를 100%로 낮춰준다 해도 바젤Ⅲ에서 중소기업 대출 위험가중치 85%를 웃돈다”며 “이러니 시중은행 팔 비틀기라는 비아냥이 나올 수밖에 없는 것”이라고 말했다.

이 시각 인기 뉴스

유동성 커버리지 비율(LCR)도 부담되긴 마찬가지다. LCR은 한 달 이내 빠져나갈 은행돈을 고유동성 자산으로 얼마나 감당할 수 있는지 보여주는 지표다. 출자액은 고스란히 고유동성 자산에서 빠진다. 당국은 100%를 이 비율 하단으로 설정했다가 코로나19를 계기로 기준을 내년 3월까지 85%로 완화해줬다. 상반기 은행들은 일부를 제외하고 모두 100% 아래로 주저앉은 상태다.

이 상태에서 거액의 자산이 빠져나가면 대출을 줄이거나 은행채 등을 발행해야 한다. 아랫돌 빼서 윗돌 괴듯 뉴딜 펀드 투자 재원을 마련하기 위해 새로 돈을 모아야 하는 상황이 벌어질 수 있다. 시중 유동성을 성장 동력으로 끌어오겠다던 정책 취지는 반감될 수밖에 없다.

더 큰 문제는 정부가 상황에 따라 국제 기준을 고무줄처럼 다룬다는 점이다. 올 4월 코로나19발 증시 불안에 대응하기 위해 동원된 증안펀드의 경우 위험가중치를 300%에서 100%로 낮춰줬다. 증안펀드는 그나마 시장 안정이라는 명분이 있었지만 이번 뉴딜펀드는 성격이 다르다는 지적이 나온다. 은행들의 대외 신인도에 악영향을 줄 수밖에 없다.

또 다른 은행 고위 임원은 “뉴딜펀드 투자 대상 기업 상당 부분이 정권이 키우는 산업”이라며 “이런 곳에 은행 돈을 끌어오는 것도 모자라 BIS비율까지 조정하려 드는 데 은행들의 국제 신인도가 온전할 수가 있겠냐”고 되물었다.