그러나 운용업계 관계자는들은 뉴딜펀드, 특히 뉴딜 인프라펀드가 성공하기 위해서는 정부의 지원이 필요하다고 강조한다. 인프라펀드의 구조적 한계 때문이다.

/사진제공=NH아문디자산운용

/사진제공=NH아문디자산운용코로나19(COVID-19) 확산으로 국내 증시가 급락했던 3월 이후 수익률 역시 필승코리아펀드가 32.68%로, 국내 주식형 펀드 수익률(20.87%)를 뛰어넘는 성적을 기록했다.

해당 소부장펀드는 금융투자협회(이하 금투협)이 제안한 펀드다. 소부장에 투자한 사모펀드를 다시 공모펀드로 감싸는 4년 만기 폐쇄형 구조 사모재간접형 공모펀드다.

이들 펀드는 삼성전자(22%), NAVER(4.49%), LG화학(4.08%), SK하이닉스(3.85%) 등 대형 성장주 비중이 높다. 코스닥 종목으로는 에스앤에스텍(4.56%)가 있다. 에스앤에스텍은 반도체 소재인 블랭크 마스크를 생산하는 업체다.

이 시각 인기 뉴스

공모 인프라펀드 구조적 한계…"짧은 만기가 걸림돌"

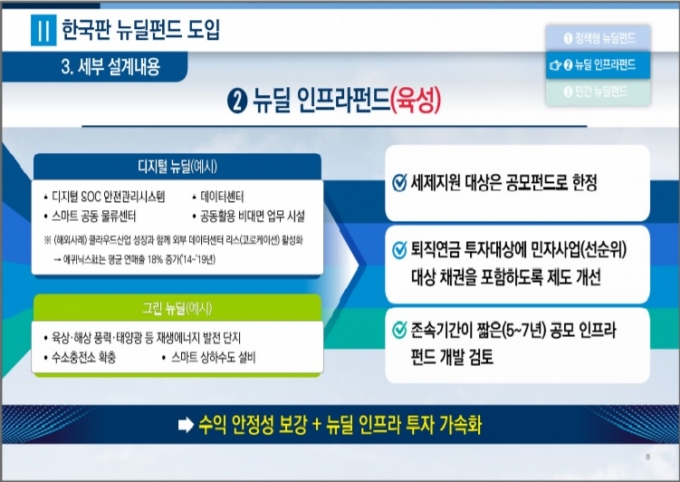

정부는 뉴딜 인프라펀드 활성화의 일환으로 세제지원을 제시했다. 투자금액 2억원 한도 내 투자에 대한 배당소득에 대해 저율(9%) 분리과세를 적용한다. 뉴딜 인프라에 일정 비율 이상 투자하는 공모 인프라펀드를 대상으로 한다.

한 운용사 관계자는 "국민 참여를 높이기 위해 공모 인프라펀드로 한정지은 것은 동의하지만, 공모 인프라펀드를 설정하기 위해서는 정부 지원이 필요하다"고 설명했다.

우선 공모 인프라펀드를 설정할 때 가장 중요한 만기 문제다. 정부는 뉴딜 인프라펀드를 존속 기간 5~7년으로 짧은 펀드로 만들 계획이다. 그러나 운용사 입장에서는 만기가 짧을수록 인프라펀드 특성상 환매를 보장하기 어렵다.

그는 "인프라펀드 만기는 최소 20~30년으로 일반 부동산펀드와 비교해도 길다"며 "해당 기간 동안 환매를 기다려줄 개인 투자자들은 많지 않다. 상장시켜 유동성을 확보한다고 하더라도 운용사 입장에서 부담스러운 건 매한가지"라고 말했다.

대안으로 매입 확약을 포함한 보증 제도가 필요하다는 지적도 나온다. 펀드 설정 후 3~5년 뒤 다른 기관이나 정부가 매입하거나 산업기반신용보증도 활용 가능하다.

또 다른 운용사 관계자는 "세제지원이 있다고 해도 사모와 비교했을 때 공모가 불리한 건 사실"이라며 "공모 인프라펀드에 대한 수익률 제고 방안도 필요하다"고 강조했다.

판매사가 필요한 공모펀드는 판매수수료가 끼게 된다. 판매사가 필요없는 사모펀드보다 수익률이 깎일 수 밖에 없다. 매번 정보를 공개해야 하기에 운용 비용도 오른다.