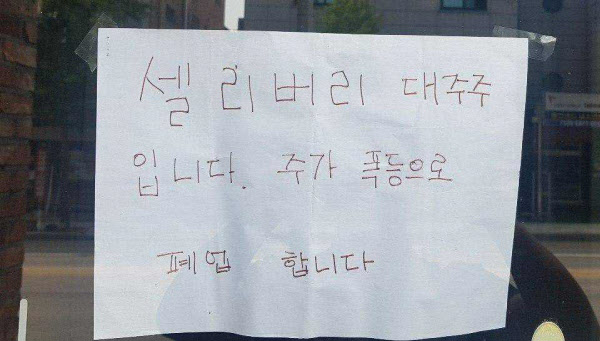

/사진=인터넷 커뮤니티 갈무리

/사진=인터넷 커뮤니티 갈무리최근 여의도 주식시장을 들썩이게 한 사진에 적힌 문구다. 사실 여부는 확인이 되지 않았으나, 여러 증권 커뮤니티에 퍼질 정도로 종일 화제가 됐다.

사진에 언급된 셀리버리 (6,680원 ▼2,850 -29.91%)는 2018년 11월 상장한 '성장성 특례 1호' 기업이다. 26일 오후 1시 현재 셀리버리 주가는 19만9100원으로, 공모가(2만5000원) 대비 8배 가까이 올랐다.

셀리버리가 주목을 받으면서 투자자들에게 생소한 '성장성 특례' 상장에도 관심이 쏠린다. 사장님이 본업을 버릴 만큼 '대박' 주식을 키워낸 특례상장 제도는 무엇일까.

삽화_tom_주식_투자_부동산_증시_목돈_갈림길 / 사진=김현정디자이너

삽화_tom_주식_투자_부동산_증시_목돈_갈림길 / 사진=김현정디자이너외부평가기관으로부터 기술력(기술 기반)이나 사업성(사업모델 기반)을 인정받아야 하는 기술평가 특례와 달리 성장성 특례는 상장주관사가 추천하는 기업이 대상이다.

이 시각 인기 뉴스

기술평가 특례는 상장주선인이 시장성 의견서를 제출해야 하지만 성장성 특례는 제출 의무가 없다. 성장성 보고서만 제출하면 된다.

이 제도는 전문평가기관의 평가와 경영성과 요건을 적용받지 않는 점이 특징이다. 요구받는 재무적 조건은 자기자본 10억원 또는 시가총액 90억원 이상이 전부다. 대신 상장주관사의 의무와 책임이 무겁다. 예컨대 주주들에게 상장 후 6개월간 환매청구권(풋백 옵션)을 부여한다.

풋백 옵션이란 일정 기간 주가가 공모가의 90% 아래로 하락하면 청약자가 상장 주관사에 되팔 수 있는 제도다. 이 경우 주관사는 공모가의 90%로 해당 기업 주식을 사들여야 한다.

또 과거 3년간 상장을 주선한 기업이 상장폐지되거나 관리종목 지정 등에 해당하면 1년동안 추천 권한을 제한받는다.

이는 실적을 내기 위해 무조건 상장에 나서기보다 기업의 성장성과 수익성 등을 고려해 상장을 준비하라는 취지다. 올해에는 이오플로우, 압타머사이언스 등이 성장성 특례를 통해 상장될 예정이다.