그래픽=최헌정 디자인 기자

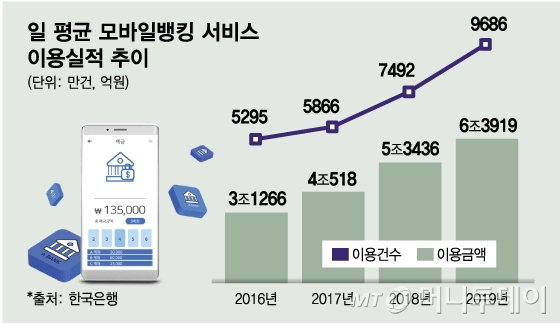

그래픽=최헌정 디자인 기자이 같은 흐름은 글로벌 공통 현상이다. 하지만 한국이 유난히 빠르다. 한국은행이 지난해 10월 성인 2650명을 대상으로 조사한 ‘최근 3개월 내 모바일뱅킹 경험자’ 비율은 57.1%였다. 시장조사업체 스테이티스타(Statista), 마케팅 컨설팅사 컴스코어(Comscore) 등 조사에서 2018년 미국이나 독일, 영국, 스페인 등 주요 유럽 국가들의 모바일뱅킹 이용률이 50%를 밑돈 것과 대조적이다.

세계 최고 수준 모바일뱅킹 이용률은 앞선 ICT(정보통신기술) 기반에 선진 기술에 대한 높은 수용성이 있어 가능했다. 실제 지난 5월 머니투데이가 국내 15개 금융사 디지털 금융 담당 임원들을 대상으로 한 설문조사에서 이들은 국내 디지털 금융이 강한 배경으로 △우수한 기술력(77.8%)과 △높은 수용성(11.1%)을 꼽았다.

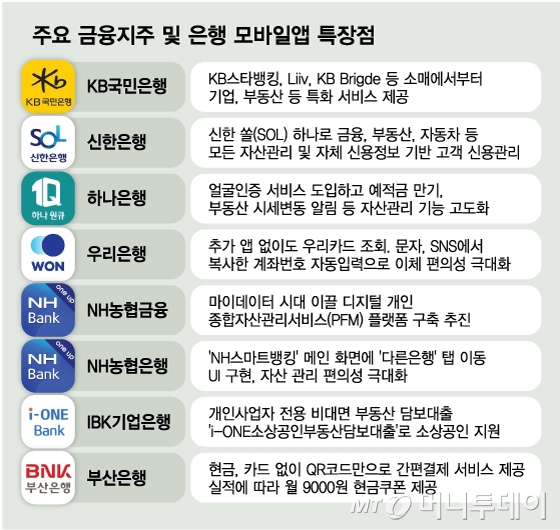

신한은행 모바일앱 쏠(SOL)은 ‘MY자산’ ‘MY신용관리’ 등 서비스가 돋보인다. 은행계좌는 물론, 카드, 증권, 보험, 부동산, 자동차 등 온갖 자산을 쏠 하나로 관리하고 자신의 신용정보와 관리 팁을 전수받을 수 있다. 신한은행과 거래가 없어도 쏠을 이용할 수 있는 게 최대 장점이다. 현재 1200만명이 이용 중이다.

그래픽=최헌정 디자인 기자

그래픽=최헌정 디자인 기자우리은행 앱 ‘우리WON뱅킹’은 로그인만 하면 상품 만기일, 대출이자 납입일 등 금융자사과 일정을 바로 안내해준다. 추가 앱 없이도 우리카드 주요 내역을 살펴볼 수 있고 계좌이체를 할 때 문자나 모바일메신저 등에서 복사한 계좌번호가 자동으로 입력된다.

이 시각 인기 뉴스

NH농협금융은 디지털 개인 종합자산관리서비스(PFM) 플랫폼을 구축 중이다. 마이데이터 시대, 개인 맞춤형 금융서비스를 준비 중이다. NH농협은행 대표 앱 ‘NH스마트뱅킹’은 메인화면에서 ‘다른은행’ 탭으로 바로 이동할 수 있는 UI(사용자 환경)이 돋보인다.

IBK기업은행의 ‘i-ONE소상공인부동산담보대출’은 기관 특성에 맞게 중소기업·소상공인 지원에 특화돼 있다. 대출을 신청하면 당일 또는 그 다음 영업일에 대출금을 받을 수 있다. 부산은행 모바일앱에서 QR간편결제 ‘썸패스’를 이용하면 사용실적에 따라 매월 9000원 현금 쿠폰을 제공받고 사용금액의 0.3% 캐시백 혜택도 누릴 수 있다. 썸패스 계좌기반 결제 시 30% 소득공제도 해준다.

업계는 모바일뱅킹 혁신에서 한국은 선진국 반열에 올라섰다고 입을 모은다. 그러나 제한된 시장에서 비슷한 서비스로 경쟁하는 게 현실이다. 특화된 시장에서 독자적 서비스를 제공해야 할 필요가 있다는 지적이 나온다.

뱅크오브아메리카(BOA)가 가상은행원 ‘ERICA’로 ‘손 안의 컨설턴트’ 시장을 개척한 것이나 이제 설립 26년 된 미국 ‘캐피탈 원’이 대학생을 중심으로 ‘라이프 사이클 이벤트’ 중심 금융 솔루션을 제공하는 것 같은 서비스다.

최공필 금융연구원 박사는 “금융은 안전을 최우선 가치로 두기 때문에 도전에 조심스러울 수 밖에 없는데 혁신적 서비스를 위해서는 규제 완화와 금융사들의 용기가 맞물려야 한다”고 말했다.