2분기 '어닝 서프라이즈'를 기록한 노바렉스에 대해 3분기에는 더 좋을 것이라는 전망이 나왔다.

앞서 노바렉스는 지난 11일 반기보고서를 통해 2분기 매출액 605억원(+49.1% y-y), 영업이익 69억원(+58.7% y-y)을 기록했다고 밝혔다.

백 연구원은 "올해 코로나19 이후 홈쇼핑을 비롯 건강기능식품 수요 급증과 대형 고객사 수주 확대로 고성장이 이어지고 있다."고 평가했다.

3분기 실적은 매출액 621억원(+44.5% y-y), 영업이익 72억원(+51.2% y-y)으로 고성장 추세를 지속할 것이라고 내다봤다.

이 시각 인기 뉴스

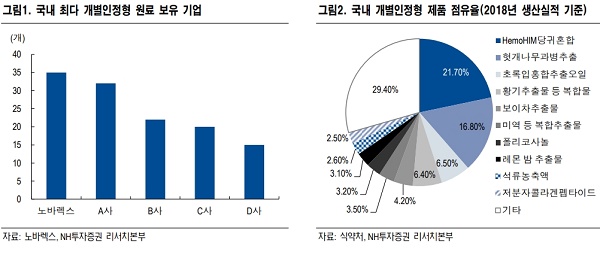

백 연구원은 "올해 2월 허가받은 개별인정형 원료 락티움이 KT&G, 프롬바이오를 통해 판매가 시작되었고 성수기로 진입하기 때문"이라며, "최근 건강기능식품 시장의 호황으로 개별인정형 원료에 대한 브랜드 업체들의 수요가 크게 증가했다."고 전했다.

이어 "현재 작두콩 추출물 등 복합물(면역 기능 개선), 아쉬와간다(스트레스 완화) 등 총 3개 원료를 개별인정형 원료로 식약처에 신청한 상태"라며, "노바렉스는 업종 내 가장 많은 개별인정형 허가 레코드를 보유하고 있어 동사 제품에 대해 브랜드 업체들의 높은 수요가 예상된다."고 밝혔다.

특히, 내년에 증설되는 오송 공장으로 관심을 옮길 때라고 강조했다.

백 연구원은 "오창 공장(2,000억원 캐파)에서 100% 이상의 가동률로 생산 중"이라며, "올해 예상 매출액은 2,259억원(+42.0% y-y), 영업이익은 251억원(+53.7% y-y)으로 큰 폭 성장 이 예상된다."고 밝혔다.

이어 "2021년 7월부터 신규 가동되는 오송공장(820억원 투자)은 일관라인으로 분말, 경질캅셀 등 표준화 제품 생산이 예상된다."며, "기존 오창 공장은 특수 제형에 특화되어 생산시설 간 효율성이 강화될 전망"이라고 밝혔다.

주가에 대해서는 "12개월 선행 PER 15.9배로 성장성 대비 밸류에이션 부담이 높지 않다."며, "2021년 증설로 중장기 성장 토대를 마련했으며 2022년 실적 레벨업이 기대된다."고 덧붙였다.

이대호 머니투데이방송 MTN 기자